Mam dla Was drugą część tradycyjnego artykułu o zmianach w podatkach, przepisach, księgowości… W pierwszej części (TUTAJ) była mowa o zmianach w składkach ZUS i przepisach związanych z zatrudnianiem. Dziś dowiesz się, co nowego w podatkach (VAT, PIT, CIT), rozliczaniu firmowego auta, voucherów dla klientek oraz rozliczaniu wydatków na reklamy na Facebooku w 2019 roku!

Artykuł przygotowała dla Was nasza ekspertka – doświadczona księgowa Monika Salawa. Jej ubiegłoroczny tekst na temat zmian w przepisach był jednym z najchętniej przez Was czytanych w tym okresie! 😉 Mam nadzieję, że i w tym roku przyda Wam się takie kompletne podsumowanie. Prowadząc gabinet ciężko śledzić na bieżąco wszystkie zmiany, a konsekwencje nie dostosowania się do aktualnych przepisów, jak wiadomo, mogą być naprawdę poważne.

Ok, nie przedłużam już, oddaję głos Monice!

Jakie zmiany w rozliczaniu ZUS i pracowników czekają właścicieli salonów beauty w 2019 roku?

Nazywam się Monika Salawa i od 10 lat zajmuję się księgowością. W swoim Biurze Rachunkowym „SolidnaKsięgowa” doradzam małym przedsiębiorcom jak zmniejszyć podatki oraz prawidłowo rozliczać firmę, tak aby uniknąć problemów z fiskusem.

Przejrzyste, proste i przyjazne dla przedsiębiorców – takie (wedle zasady 3xP) mają być nowe przepisy podatkowe opublikowane przez Ministerstwo Finansów na 2019 rok podatkowy. Czy tak jest faktycznie?

Zapraszam do lektury drugiej części artykułu o zmianach w przepisach, które weszły w życie w 2019 r. Spośród wszystkich nowości, wybrałam tylko te najistotniejsze dla gabinetów kosmetycznych. Prowadzisz własny salon beauty? Zobacz co się zmienia i poznaj swoje nowe zobowiązania.

Zmiany w rozliczeniu samochodów osobowych dla salonów kosmetycznych

Jeżeli wykorzystujesz do prowadzenia działalności samochód osobowy czeka ciebie niemała rewolucja. Od 1 stycznia 2019 r. spotkasz się z ograniczeniami w zaliczeniu do firmowych kosztów takich wydatków jak: opłaty za leasingi, rozliczenie amortyzacji czy koszty używania pojazdu.

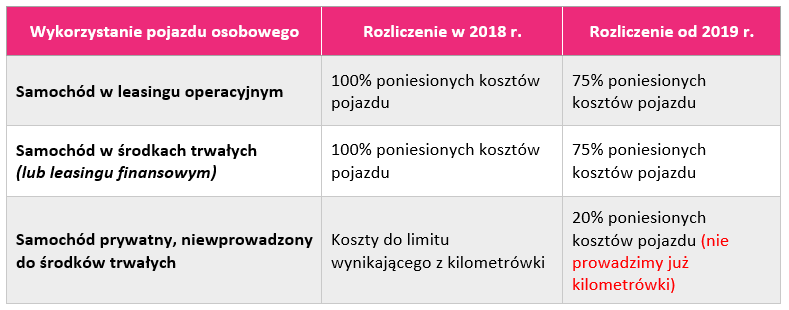

Czyli, od 2019 roku zmieniają się zasady ujęcia w firmowych kosztach wydatków związanych z używaniem samochodów osobowych.

Żeby łatwiej było zrozumieć na czym te zmiany polegają, podzieliłam samochody osobowe na trzy grupy.

Grupa 1: samochody osobowe w leasingu (lub wynajmowane, dzierżawione, użyczone)

Grupa 2: samochody osobowe będące środkiem trwałym

Grupa 3: samochody osobowe prywatne, nie ujęte w środkach trwałych (dotyczy tylko podatników PIT)

Dobrze, wiesz już zapewne w której grupie znajduje się twój samochód. Jakie zatem zmiany na ciebie czekają:

1. Jak od 2019 r. rozliczyć paliwo i inne wydatki eksploatacyjne?

Zacznijmy od statusu twojego samochodu. Jeżeli…

a)samochód jest leasingowany lub w środkach trwałych (Grupa 1 i 2) • Twoim kosztem będzie 75% wydatku z faktury,

b) samochód jest prywatny i niewprowadzony do środków trwałych (Grupa 3) • Twoim kosztem będzie 20% wydatku z faktury.

Co istotne od 2019 roku nie prowadzimy już kilometrówki dla celów PIT!

Powyższe zmiany bardziej szczegółowo prezentuję w tabelce:

2. Jak rozliczyć wydatki na ubezpieczenie pojazdu?

OC dla Grupy 1 i 2 – zaliczasz do kosztów w całości, niezależnie od wartości pojazdu,

OC dla Grupy 3 – zaliczysz do kosztów tylko 20% wartości składki,

AC, GAP dla Grupy 1 i 2 – zależy jaka wartość samochodu przyjęta została do celów ubezpieczenia, – jeżeli wartość samochodu nie przekracza kwoty 150 tys. zł, AC w całości będzie kosztem, – jeżeli wartość przyjęta dla celów ubezpieczenia samochodu jest wyższa niż 150 tys. zł, należy ustalić proporcję (tj. 150 tys. zł / wartość samochodu) i zastosować ją do składki AC,GAP,

AC, GAP dla Grupy 3 – zaliczysz do kosztów tylko 20% wartości składki.

3. Opłaty (raty) leasingowe – nowe limity (Grupa 1)

Planujesz w 2019 r. wziąć w leasing operacyjny samochód osobowy? Jeżeli wartość początkowa tego samochodu, nie przekroczy 150 tys. zł (225 tys. zł dla pojazdów elektrycznych), mam dla ciebie dobrą wiadomość. Raty leasingowe zaliczysz do kosztów w 100%.

Jeżeli jednak weźmiesz w leasing samochód osobowy o wartości przekraczającej 150 tys. zł nie zaliczysz do kosztów raty leasingowej w pełnej wysokości. W nowych przepisach ustanowiono zasadę proporcjonalności, którą musisz zastosować do każdej kolejnej opłaty (raty) związanej z umową leasingu.

A więc… jeżeli wartość leasingowanego samochodu przekroczy 150 tys. zł, raty leasingowe możesz zaliczyć do kosztów tylko w proporcjonalnej części (tj. 150 tys. zł / wartość początkowa samochodu). Nie brzmi to prosto, prawda? Jednak to jeszcze nie koniec. Limit ten obejmuje również VAT naliczony oraz dotyczy wyłącznie części kapitałowej opłaty, a nie odsetkowej.

Musisz więc wiedzieć dokładnie, jakie opłaty mieszczą się w racie leasingowej i jaka jest ich wartość. Wyjaśnię ci to na przykładzie.

Przykład: W styczniu 2019 r. wzięłaś w leasing operacyjny samochód osobowy. Jego wartość to 160 tys. zł. Wykorzystujesz go w użytku mieszanym (odliczenie 50% VAT). Otrzymałaś fakturę za ratę leasingową na kwotę 4000 zł netto + 920 zł VAT:

Nowe ograniczenia mają zastosowanie do samochodów osobowych wziętych w leasing od 1 stycznia 2019 r. Natomiast umowy leasingu zawarte przed 2019 r. są rozliczane na starych zasadach, chyba że zostaną one zmienione lub odnowione w bieżącym roku.

4. Uwaga na nowe limity w amortyzacji dla samochodów w środkach trwałych! (Grupa 2)

Od 2019 r. limit amortyzacji został podniesiony z 20 tys. euro do 150 tys. złotych (225 tys. zł dla pojazdów elektrycznych). Co to dla ciebie oznacza?

odpisy amortyzacyjne pojazdów zaliczasz do kosztów w pełnej wysokości, jeżeli wartość pojazdu nie przekracza 150 tys. zł.,

jeżeli wartość pojazdu przekracza tę kwotę, to odpisy amortyzacyjne będą proporcjonalnie ograniczone (tj. 150 tys. zł / wartość samochodu).

A co w przypadku samochodów wprowadzonych na środki trwałe przed 2019 r., dla których kontynuujesz rozliczenie amortyzacji w bieżącym roku? Zastosujesz do nich nowe zasady rozliczenia amortyzacji (obowiązujące od 2019 r.).

5. Niestety. Stracisz na sprzedaży niezamortyzowanego samochodu (Grupa 2)

Nowe przepisy sprawiają, że sprzedaż nie w pełni zamortyzowanego jeszcze pojazdu (który był twoim środkiem trwałym) przestaje być opłacalna podatkowo. Wedle nowych zasad kosztem przy sprzedaży auta będzie różnica między nowym limitem amortyzacji podatkowej (czyli 150 tys. zł) a wartością odpisów amortyzacyjnych zaliczonych przez podatnika do kosztów uzyskania przychodu. W przypadku samochodów zaliczonych do środków trwałych już w 2019 roku nie możesz odliczyć więcej niż 150 tys. zł.

Nowe zasady mają zastosowanie do samochodów osobowych ujętych w środkach trwałych od 2019 r. Natomiast dochody ze sprzedaży samochodu wprowadzonego do środków trwałych do końca 2018 r. rozliczysz na „starych zasadach”.

Podatek VAT – zmiany dla gabinetów kosmetycznych w 2019 roku

1. Ulga za złe długi – uwaga na nowy termin!

Korekty VAT od niezapłaconych faktur możesz dokonać po 90 dniach od upływu terminu ich płatności, a nie, jak do tej pory, po 150 dniach.

2. Wydajesz klientkom bony (vouchery, karty podarunkowe) na zabiegi? Sprawdź, jak rozliczać vouchery w 2019!

Zmieniły się zasady opodatkowania VAT tzw. bonów jednego przeznaczenia. Obecnie obowiązujące przepisy dzielą bony na:

bony jednego przeznaczenia np. bon na zabieg kosmetyczny,

bony różnego przeznaczenia np. bon na zabieg kosmetyczny lub usługę fryzjerską lub zakup kosmetyków pielęgnacyjnych.

Zmiany dotyczą tylko bonów jednego przeznaczenia. Do końca 2018 r. jeżeli sprzedałaś lub nieodpłatnie przekazałaś bony klientkom nie dochodziło do opodatkowania takiej transakcji podatkiem VAT (naliczałaś VAT dopiero w momencie, w którym klientka zapłaciła bonem za produkt lub usługę). Od 1 stycznia 2019 r. opodatkowujesz VAT-em sprzedaż bonu jednego przeznaczenia, już w momencie jego wydania klientce.

Natomiast bony jednego przeznaczenia sprzedane przed 1 stycznia 2019 r. podlegają opodatkowaniu VAT dopiero w momencie, w którym twoja klientka zapłaci bonem za produkt lub usługę (czyli na „starych” zasadach).

Zmiany w podatku PIT dla gabinetów beauty

1. Masz więcej czasu na zmianę formy opodatkowania

Zmiana formy opodatkowania w 2019 r. (na zasady ogólne, podatek liniowy, ryczałt ewidencjonowany lub kartę podatkową) możliwa będzie do 20. dnia miesiąca następującego po tym miesiącu, w którym osiągnęłaś pierwszy przychód w danym roku.

Co to oznacza w praktyce?

Teraz sposób rozliczenia podatku możesz wybrać do 20 lutego 2019 r., ponieważ pierwszy przychód w danym roku firmy osiągają zazwyczaj w styczniu.

Zgłoszenie systemu rozliczania podatków (miesięcznego lub kwartalnego) możliwe będzie w zeznaniu rocznym PIT składnym już za zakończony rok 2019, czyli do końca kwietnia 2020 r.

2. Zdarzyło ci się złożyć zeznanie roczne PIT po terminie i stracić prawo do ulgi?

Od tego roku pojawiła się możliwość łącznego opodatkowania dochodów małżonków oraz preferencyjnego opodatkowania dochodów osób samotnie wychowujących dzieci również wtedy, gdy złożenie zeznania rocznego PIT nastąpi po terminie tzn. po 30 kwietnia.

3. A co z wynagrodzeniem współmałżonka? Teraz zaliczysz je do kosztów!

Od 2019 r. wynagrodzenie wypłacone małżonkowi lub małoletnim dzieciom (na podstawie umowy o pracę, zlecenia czy umowy o dzieło) zaliczymy do kosztów podatkowych. Do tej pory nie było to możliwe.

Podatek CIT i spółki z o.o. – zmiany dla salonów kosmetycznych 2019

1. Obniżenie stawki CIT dla spółek z o.o.

Dla małych podatników i podatników rozpoczynających działalność obniżono stawkę CIT z 15% do 9%. Stawka obniżona nie dotyczy dochodów kapitałowych, dla których przewidziano 19% CIT.

2. E-sprawozdania finansowe. Dla kogo?

Dla wszystkich. Od 1 października 2018 r. każda firma prowadząca księgi rachunkowe musi sporządzać sprawozdanie finansowe w postaci elektronicznej. Podpisuje je osoba, której powierzono prowadzenie ksiąg rachunkowych oraz kierownik jednostki (cały zarząd) kwalifikowanym podpisem elektronicznym lub profilem zaufanym.

Podatek PIT i CIT – jak rozliczyć straty salonu kosmetycznego?

Jak rozliczyć straty w zeznaniu rocznym?

Od 2019 r. możesz jednorazowo rozliczyć stratę podatkową do wysokości 5 mln zł. Do tej pory odliczenie nie mogło przekroczyć 50% straty z lat ubiegłych. UWAGA! Nowe przepisy obejmują straty powstałe od 2019 r., stąd nie dotyczą odliczeń strat z lat ubiegłych – te wciąż odlicza się maksymalnie do wysokości 50%.

Podatek u źródła – reklama salonu kosmetycznego na Facebooku

Reklamujesz swój gabinet na Facebooku? Jest ułatwienie!

Z umowy o unikaniu podwójnego opodatkowania z Irlandią (Facebook na potrzeby reklamy posługuje się siedzibą w Irlandii) wynika, że nie musisz odprowadzać podatku u źródła za reklamy pod warunkiem, że (UWAGA) posiadasz tzw. certyfikat rezydencji. Ten bowiem stanowi potwierdzenie, że twój usługodawca (czyli Facebook) rozlicza się od swoich dochodów w obcym państwie (czyli Irlandii). Problem polegał na tym, że urzędy skarbowe wymagały oryginału certyfikatu rezydencji, a nie skanu takiego dokumentu.

Od 2019 roku wystarczy ci pobrana z Internetu kopia certyfikatu rezydencji, ale… Aby z niej skorzystać, opłaty za reklamy Facebooka nie mogą być wyższe niż 10 tys. zł rocznie.

Monika Salawa

Dziękujemy Ci Monika za tak wyczerpujące zestawienie!

Jeśli macie jakieś pytania do Moniki, piszcie w komentarzu pod artykułem. Monika nie ma zbyt wiele czasu, ale obiecała, że w miarę możliwości postara się odpowiedzieć.

Ja mam do Ciebie jeszcze jedną sprawę!

Ważna informacja!

W najbliższych dniach będę miała dla Ciebie prawdziwą petardę!Ile to ja się nie nasłuchałam, że fajne te wskazówki i w ogóle wszystko super, ale JA NIE MAM CZASU SIĘ TYM ZAJĄĆ!

Właśnie kończę tworzyć e-booka, w którym znajdziesz mnóstwo praktycznych informacji na temat organizacji, zarządzania czasem i planowania. Będzie nie tylko o gabinecie, ale również o życiu, rodzinie – trochę inaczej niż zwykle. Czas mamy w końcu jeden – ciężko tutaj oddzielać sprawy zawodowe od prywatnych. Kiedy pojawi się e-book? Mam nadzieję, że jeszcze w styczniu!

Zapisz się naLISTĘ PRIORYTETOWĄ! Jak tylko e-book zostanie ukończony, gwarantuję Ci, że dowiesz się o tym jako pierwsza! Dlaczego warto? Oprócz tego, że cena premierowa cena jak zwykle będzie najniższa, planuję również darmowy (naprawdę wartościowy) bonus dla pierwszych osób, które kupią e-booka! Kto pierwszy, ten lepszy – dlatego warto się zapisać! To oczywiście do niczego nie zobowiązuje – po prostu dostaniesz informacje, że e-book już jest dostępny 🙂

Na listę możesz zapisać się naTEJ STRONIE!Zrób to teraz, żeby nie zapomnieć! 😉

mgr kosmetolog, specjalistka do spraw marketingu i zarządzania w branży beauty. Właścicielka firmy NEZA Group zajmującej się doradztwem i wsparciem marketingowym dla firm działających w branży kosmetycznej oraz bloga Gabinet od zaplecza. Autorka kilku tysięcy artykułów publikowanych w najlepszych mediach branżowych, a także kilkudziesięciu e-booków na temat marketingu i zarządzania salonem beauty. Prywatnie żona i mama.

{kind=link}