Które salony beauty muszą wdrożyć Pracownicze Plany Kapitałowe, a które nie? Czym są PPK, jak to wszystko działa w praktyce? Co i w jakim terminie musi zrobić właściciel salonu?

W dniu 1 stycznia 2021 rozpoczął się IV etap wdrażania PPK, który obejmuje firmy zatrudniające poniżej 20 osób (19 osób i mniej). Ten etap najbardziej interesuje właścicieli salonów kosmetycznych i fryzjerskich, bo jeśli zatrudniają oni pracowników, to właśnie najczęściej poniżej 20 osób.

Poniżej zebrałam dla Ciebie najważniejsze informacje związane z wdrożeniem Pracowniczych Planów Kapitałowych. To jednak tylko wycinek wiedzy, który pomoże Ci się zorientować, o co w tym wszystkim chodzi i czy Twój salon musi się zająć tym tematem. Pełne, szczegółowe informacje i mnóstwo materiałów dla pracodawców znajdziesz na oficjalnej stronie Pracowniczych Planów Kapitałowych (klik).

Temat jest bardzo obszerny i złożony, dlatego opierałam się również na innych źródłach, które masz podlinkowane w artykule.

Czym są Pracownicze Plany Kapitałowe?

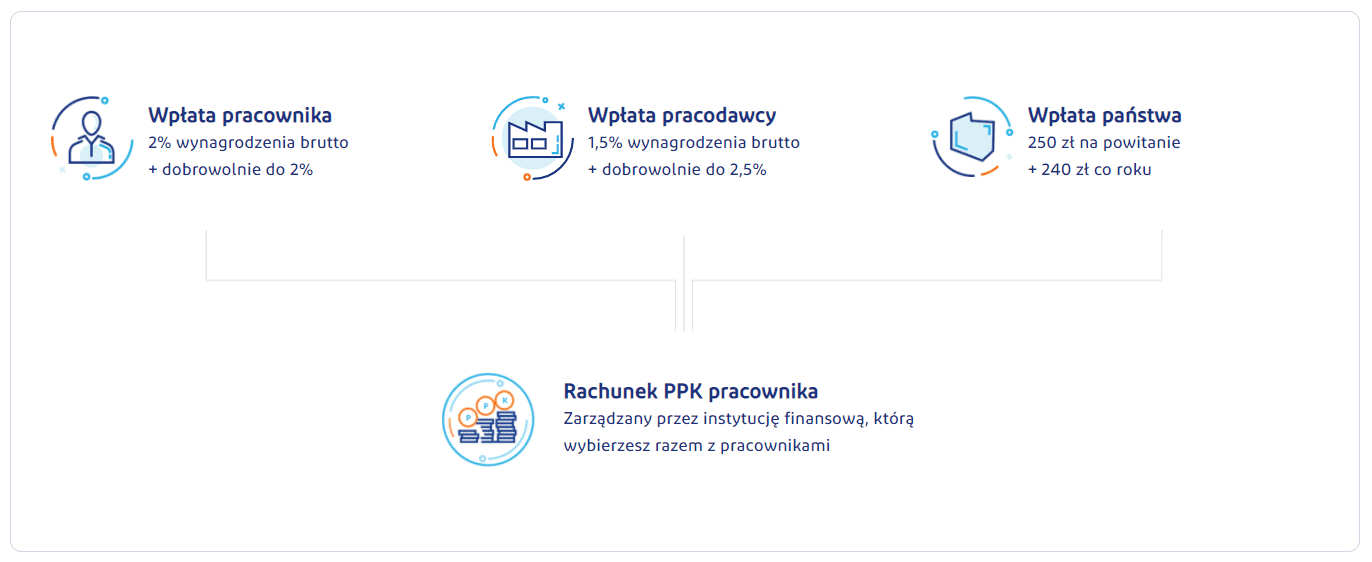

Pracownicze Plany Kapitałowe (PPK) to system długoterminowego oszczędzania, dzięki któremu pracownicy mogą gromadzić dodatkowe pieniądze m.in. na emeryturę.

W skrócie:

- pracownik odkłada coś ze swojego miesięcznego wynagrodzenia – konkretnie 2% wynagrodzenia brutto (możliwe zwiększenie do 4%),

- „dokłada” mu się do tego pracodawca – 1,5% miesięcznego wynagrodzenia brutto, również z możliwością zwiększenia,

- „dokłada” mu się do tego państwo – na start pracownik dostaje 250 zł, później każdego roku 240 zł.

(grafika ze strony PPK)

PPK dotyczy wyłącznie pracowników. Pracodawca lub właściciel jednoosobowej firmy, który nikogo nie zatrudnia, nie musi, a nawet nie może w ten sposób oszczędzać.

Oszczędzają wyłącznie pracownicy. Zadaniem pracodawcy jest zorganizowanie programu i dokładanie się do oszczędności pracowników…

Co się będzie działo z tymi pieniędzmi?

Pracodawca wybiera instytucję finansową (Fundusz Inwestycyjny, Fundusz Emerytalny lub Zakład Ubezpieczeń), która będzie obsługiwać PPK. W tej chwili do wyboru jest 20 takich instytucji – listę znajdziesz TUTAJ.

Gromadzone pieniądze będą przez tę instytucję inwestowane – TUTAJ znajdziesz informację, w jaki sposób.

Jak można korzystać ze zgromadzonych pieniędzy?

Pracownik może w dowolnej chwili wypłacić pieniądze, ale program jest tak skonstruowany, żeby najbardziej opłacało się zaczekać do ukończenia 60 roku życia.

Wtedy pracownik może:

- wypłacić 25% środków po ukończeniu 60 lat plus resztę (75%) w miesięcznych ratach przez kolejne 10 lat,

- lub 100% środków po ukończeniu 60 lat w miesięcznych ratach przez kolejne 10 lat.

Jeśli pracownik zdecyduje się na wcześniejszą wypłatę:

- straci część wpłat pracodawcy,

- straci dopłaty od państwa,

- zapłaci podatek od zysków kapitałowych od pozostałych środków.

Są jednak wyjątkowe sytuacje, w których można wcześniej wykorzystać zgromadzone środki, np.:

- osoby poniżej 45 roku życia mogą wykorzystać je jako wkład własny do kredytu na mieszkanie lub dom, ale w ciągu kolejnych 15 lat muszą zwrócić środki na swoje konto,

- w przypadku poważnej choroby można skorzystać z 25% zgromadzonych oszczędności.

Którzy pracownicy muszą zostać objęci PPK?

Do PPK musisz zapisać pracowników od 18 do 54 roku życia. Uczestnictwo w programie jest dobrowolne, dlatego pracownik może w dowolnym momencie zrezygnować z wpłat lub je wznowić. Dodatkowo po 4 latach pracodawca ma obowiązek ponownie zapisać do PPK pracownika, który zrezygnował…

Pracownicy w wieku od 55 do 70 lat mogą wziąć udział w programie na podstawie deklaracji przystąpienia.

Mówiąc prościej: trzeba zapisać do programu pracowników do 54 roku życia. Jeśli pracownik nie będzie chciał oszczędzać, może się wypisać, ale za 4 lata musisz go zapisać ponownie. Pracownicy od 55 roku życia zapisują się sami.

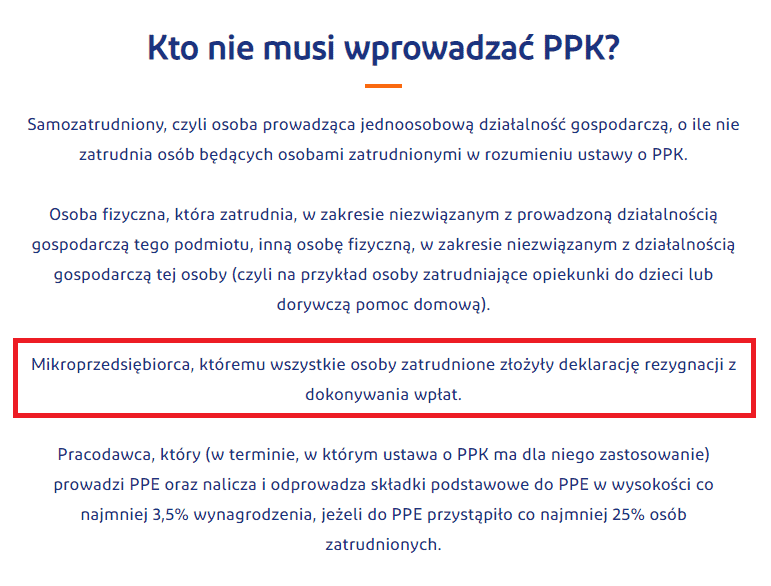

Kto nie musi wprowadzać PPK?

Informacja ze strony PPK:

Punkt dotyczący mikroprzedsiębiorcy jest dla nas szczególnie istotny.

Co w sytuacji, gdy wszyscy pracownicy zrezygnowali?

W tym momencie pewnie zaczęłaś się zastanawiać, jak to jest, że trzeba zapisać wszystkich, ale z drugiej strony nie trzeba uruchamiać programu, jeśli wszystkie osoby zatrudnione złożyły deklarację rezygnacji z dokonywania wpłat.

W Ustawie z dnia 4 października 2018 r. o pracowniczych planach kapitałowych (klik) czytamy:

Art. 13. 1. Przepisów ustawy nie stosuje się do:

1) mikroprzedsiębiorcy, o którym mowa w art. 7 ust. 1 pkt 1 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców (Dz. U. z 2019 r. poz. 1292 i 1495 oraz z 2020 r. poz. 424 i 1086), jeżeli wszystkie osoby zatrudnione złożą podmiotowi zatrudniającemu deklarację, o której mowa w art. 23 ust. 2 – przepisy art. 23 ust. 5 i 6 stosuje się odpowiednio;

i

Art. 23. 2. Uczestnik PPK może zrezygnować z dokonywania wpłat do PPK na podstawie deklaracji złożonej podmiotowi zatrudniającemu w formie pisemnej. Deklaracja zawiera dane dotyczące podmiotu zatrudniającego i uczestnika PPK oraz oświadczenie uczestnika PPK o posiadaniu przez niego wiedzy o konsekwencjach jej złożenia. (…)

i

Art. 23. 12. Minister właściwy do spraw instytucji finansowych w porozumieniu z ministrem właściwym do spraw zabezpieczenia społecznego określi, w drodze rozporządzenia, wzór deklaracji, o której mowa w ust. 2, oraz szczegółowy zakres zawartych w niej danych, biorąc pod uwagę konieczność zapewnienia sprawności przebiegu procesu składania deklaracji.

Informacje na stronie PPK i powyższe fragmenty ustawy wskazują, że jeśli jesteśmy mikrofirmą i wszyscy pracownicy złożą nam deklarację rezygnacji z dokonywania wpłat, nie musimy wprowadzać PPK.

Oczywiście zmienia się to w sytuacji, w której jeden z pracowników zmieni zdanie lub zatrudnimy nową osobę i ona takiej deklaracji nie złoży.

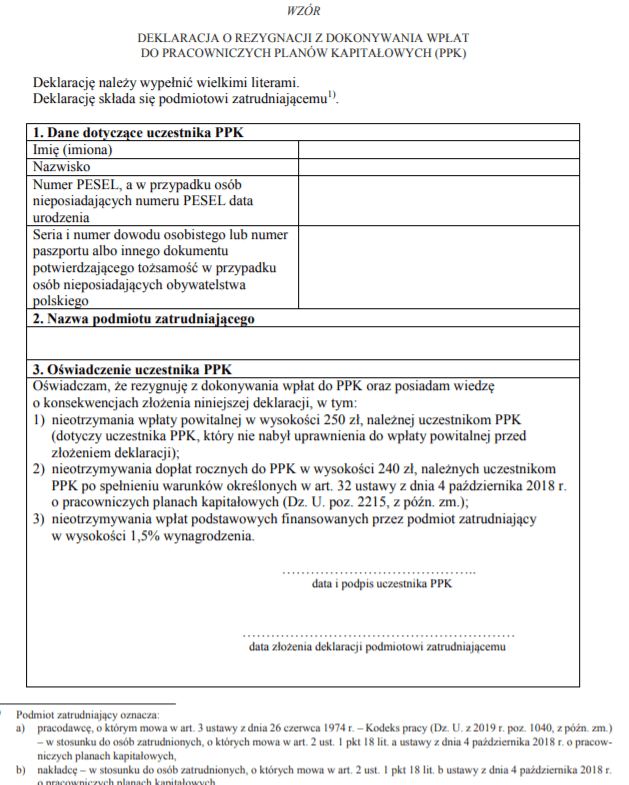

Jak powinna wyglądać deklaracja rezygnacji z dokonywania wpłat?

W ustawie znaleźliśmy informację, że będzie opublikowany wzór takiej deklaracji – znajdziemy go w Rozporządzeniu Ministra Finansów z dnia 12 czerwca 2019 r. w sprawie deklaracji o rezygnacji z dokonywania wpłat do pracowniczych planów kapitałowych (klik).

Poniżej screen kluczowego fragmentu. Całość możesz pobrać, klikając, w umieszczony wyżej link.

Warto porozmawiać z pracownikami na temat PPK z większym wyprzedzeniem, żeby wiedzieć, na czym stoisz jeszcze przed upływem urzędowych terminów (podaję je w dalszej części artykułu).

ALE…

Jeśli kogoś „korci”, żeby namówić swoich pracowników do rezygnacji z PPK i podpisania deklaracji, to należy mieć świadomość, że w Ustawie z dnia 4 października 2018 r. o pracowniczych planach kapitałowych jest taki zapis:

Art. 108. Kto, jako podmiot zatrudniający albo osoba upoważniona do działania w imieniu podmiotu zatrudniającego lub działająca z inicjatywy tego podmiotu, nakłania osobę zatrudnioną lub uczestnika PPK do rezygnacji z oszczędzania w PPK, podlega karze grzywny w wysokości do 1,5% funduszu wynagrodzeń u danego podmiotu zatrudniającego w roku obrotowym poprzedzającym popełnienie czynu zabronionego.

Więcej na temat egzekwowania takich kar oraz jakie działalnie mogą zostać uznane za „nakłanianie do rezygnacji”, możesz przeczytać w tym i tym artykule zamieszczonych na prawo.pl.

Kto jest interpretowany jako „osoba zatrudniona”?

Definicja osób zatrudnionych została umieszczona w Ustawie z dnia 4 października 2018 r. o pracowniczych planach kapitałowych (klik):

Użyte w ustawie określenia oznaczają: (…)

18) osoby zatrudnione:

a) pracowników, o których mowa w art. 2 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy (Dz. U. z 2018 r. poz. 917, 1000, 1076, 1608, 1629 i …), z wyjątkiem pracowników przebywających na urlopach górniczych i urlopach dla pracowników zakładu przeróbki mechanicznej węgla, o których mowa w art. 11b ustawy z dnia 7 września 2007 r. o funkcjonowaniu górnictwa węgla kamiennego (Dz. U. z 2018 r. poz. 1374) oraz młodocianych w rozumieniu art. 190 § 1 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy,b) osoby fizyczne wykonujące pracę nakładczą, które ukończyły 18. rok życia, o których mowa w przepisach wykonawczych wydanych na podstawie art. 303 § 1 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy,

c) członków rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych, o których mowa w art. 138 i art. 180 ustawy z dnia 16 września 1982 r. – Prawo spółdzielcze (Dz. U. z 2018 r. poz. 1285),

d) osoby fizyczne, które ukończyły 18. rok życia, wykonujące pracę na podstawie umowy agencyjnej lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z art. 750 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny stosuje się przepisy dotyczące zlecenia,

e) członków rad nadzorczych wynagradzanych z tytułu pełnienia tych funkcji

– podlegające obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tych tytułów w Rzeczypospolitej Polskiej, w rozumieniu ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2017 r. poz. 1778, z późn. zm.[2]));

Co z osobami zatrudnionymi na umowę zlecenie?

W kontekście definicji osoby zatrudnionej pozostaje nam do wyjaśnienia jeszcze jeden istotny temat – osób zatrudnionych na umowę zlecenie.

Wyżej cytowałam fragment ustawy, w którym było wyjaśnione, co oznacza termin „osoba zatrudniona”. Chciałabym zwrócić Twoją uwagę na końcowy fragment tego cytatu:

d) osoby fizyczne, które ukończyły 18. rok życia, wykonujące pracę na podstawie umowy agencyjnej lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z art. 750 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny stosuje się przepisy dotyczące zlecenia,

e) członków rad nadzorczych wynagradzanych z tytułu pełnienia tych funkcji

– podlegające obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tych tytułów w Rzeczypospolitej Polskiej, w rozumieniu ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2017 r. poz. 1778, z późn. zm.[2]));

Czyli nie wystarczy sama umowa zlecenie. Musi być jeszcze „obowiązkowe podleganie ubezpieczeniom emerytalnemu i rentowym”.

Nie mam wystarczającej wiedzy w tym zakresie, dlatego podrzucam Ci w tym miejscu artykuł zamieszczony na stronie ifirma.pl, w którym jest dokładnie omówione, które umowy zlecenie „łapią się” na PPK – znajdziesz go TUTAJ.

Wdrożenie PPK – co musisz zrobić jako pracodawca?

Okazało się, że musisz wdrożyć PPK? Poniżej znajdziesz najważniejsze informacje na temat kluczowych etapów tego procesu.

Zaczynamy od tego, że w porozumieniu z pracownikami musisz wybrać instytucję, która będzie prowadziła Wasze PPK, a następnie podpisać stosowne umowy, dotrzymując terminów, które zostały określone w ustawie, czyli:

- umowa o zarządzanie PPK − do 23 kwietnia 2021,

- umowa o prowadzenie PPK − do 10 maja 2021.

Co dalej? Jak to wygląda w praktyce?

Posłużę się cytatem ze strony PPK:

Przygotuj się na prowadzenie PPK, w tym w szczególności do terminowego odprowadzania wpłat oraz prowadzenia i archiwizacji dokumentacji. Obsługa uczestników PPK będzie się także wiązała z przekazywaniem informacji instytucji finansowej oraz samym uczestnikom PPK.

Wpłat do PPK Pracodawca dokonuje, począwszy od miesiąca następującego po miesiącu, w którym zawarł umowę o prowadzenie PPK. Jest on zobowiązany do obliczenia i przekazania wpłat finansowanych przez Pracownika i przez siebie.

Wpłaty są obliczane i pobierane w terminie wypłaty wynagrodzenia. Pracodawca przekazuje wpłaty do instytucji finansowej w terminie do 15. dnia miesiąca następującego po miesiącu, w którym zostały obliczone i pobrane.–

Naliczaj wpłaty do PPK i przekazuj je do wybranej instytucji finansowej. Dopłaty ze strony Państwa będą przekazywane przez Polski Fundusz Rozwoju S.A. (PFR). Pamiętaj, uczestnicy PPK mają możliwość obniżania wpłaty podstawowej i deklarowania wpłat dodatkowych do PPK.

Musisz także pamiętać, że pracownik może w każdej chwili złożyć deklarację o rezygnacji z dokonywania wpłat i w każdej chwili wnioskować o ich wznowienie (pisemny wniosek o dokonywanie wpłat). Złożenie tego wniosku i ponowne dokonywanie wpłat do PPK nie wymaga zmiany umowy o prowadzenie PPK. W takiej sytuacji wpłat do PPK dokonujesz, począwszy od miesiąca następującego po miesiącu, w którym pracownik złożył ten wniosek.

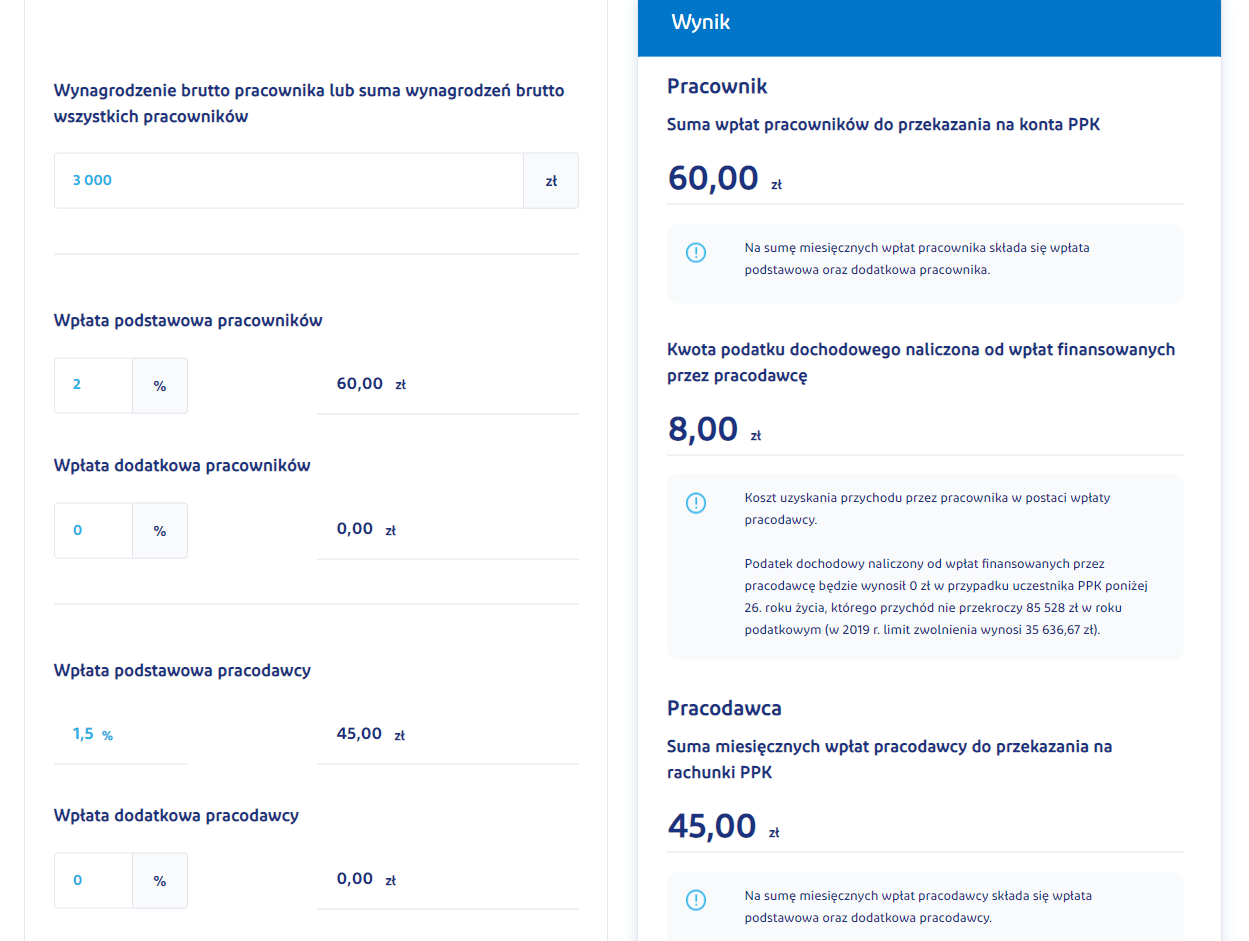

TUTAJ znajdziesz kalkulator, który pomoże Ci obliczyć wysokość wpłat.

Po wpisaniu przykładowych 3000 zł brutto wyskoczył mi taki wynik:

Dużo informacji… Wertując internet w poszukiwaniu odpowiedzi na pytania, które rodziły się w trakcie pisania tego artykułu, natknęłam się na ciekawy materiał, który idealnie nadaje się do usystematyzowania informacji na temat PPK od takiej bardziej życiowej, praktycznej strony.

Jest to wywiad z właścicielem firmy zajmującej się outsorcingiem usług kadrowo-płacowych. Momentami brzmi trochę reklamowo, ale pomijając ten drobiazg, są naprawdę fajnie omówione kolejne etapy wdrażania PPK i praktyczne problemy, na które można się natknąć. Wywiad powstał na etapie wdrożenia PPK w większych firmach, ale myślę, że i tak można z niego sporo wyciągnąć, dlatego postanowiłam Wam go polecić. Wywiad znajdziesz TUTAJ.

Czy instytucje finansowe mogą pobierać opłaty za prowadzenie PPK?

Na stronie PPK nie znalazłam informacji na ten temat (poza tabelą opłat, o której za chwilę), cytuję więc wyjaśnienie zamieszczone na stronie internetowej (klik) jednej z instytucji finansowych, które biorą udział w programie – konkretnie Nationale-Nederlanden:

Wsparcie instytucji finansowej dla Pracodawców jest bezpłatne. Natomiast uczestnicy PPK ponoszą opłaty za zarządzanie ich kapitałem w ramach funduszy zdefiniowanej daty – to wynagrodzenie dla instytucji finansowej za pomnażanie zgromadzonych środków. Nationale-Nederlanden PTE stosuje obniżone stawki.

Pracodawcy nie ponoszą żadnych kosztów współpracy z instytucją finansową, która zarządza PPK. Udzielane wsparcie jest bezpłatne – to wymóg ustawy o PPK. Dla Pracodawców kosztem są wpłaty podstawowe, które odprowadza za osoby zatrudnione w firmie – co ważne wpłaty na PPK stanowią koszty uzyskania przychodu i pomniejszają postawę naliczania podatku od osób prawnych. Do tego może dojść ewentualna aktualizacja systemu kadrowo-płacowego i dodatkowy etat w dziale kadrowym, jeśli jest potrzebny. Instytucja finansowa pobiera natomiast opłaty od uczestników PPK.

Na cytowanej stronie NN znajdziesz szczegóły na temat sposobu naliczania opłat.

Wracając do strony PPK – znajdziesz tam dział z plikami do pobrania (klik). Wśród nich jest zamieszczone właśnie porównanie opłat z różnych instytucji.

Do pobrania udostępniono również:

- materiały informacyjne (m.in. ulotki, plakaty) dla pracowników,

- materiały informacyjne dla przedsiębiorców,

- wzory umów i innych dokumentów,

Jeśli masz pytania, to TUTAJ możesz wysłać wiadomość do PPK, jednak wcześniej warto zerknąć na listę najczęściej zadawanych pytań opublikowaną na stronie PPK – TUTAJ.

PPK organizuje również bezpłatne szkolenia. Zapisać można się TUTAJ.

{kind=link}