Kto może skorzystać z tarczy finansowej PFR 2.0.? Na jakich zasadach będzie przyznawany ten rodzaj wsparcia? Ile pieniędzy można otrzymać? Które salony dostaną pomoc, choć pierwotnie się na to nie zapowiadało?

Mamy już więcej informacji na temat zapowiadanej od wielu tygodni tzw. Tarczy finansowej PFR 2.0. Poniżej przegląd najważniejszych spraw w formie pytań i odpowiedzi.

Zanim zaczniemy, uwaga techniczna – wiem tyle, ile wykopałam ze stron i innych materiałów PFR – to Wam przekazuję. Jeśli będziesz miała pytanie dotyczące swojej indywidualnej sytuacji, napisz do PFR lub do swojej księgowej, bo ja niestety nie będę w stanie udzielać Wam pomocy w indywidualnych sytuacjach – wiem tyle, co Wy. Wspominam o tym, bo zawsze po artykułach dotyczących wsparcia finansowego dostaję dużo pytań, na które nie jestem w stanie odpowiedzieć.

AKTUALIZACJA (15.01): pisząc artykuł opierałam się głównie na FAQ opublikowanym na stronie PFR. W dniu 13.01.2021 FAQ zostało zaktualizowane. Z kolei w dniu 14.01.2021 na stronach PFR pojawił się regulamin. Porównałam dotychczasową zawartość artykułu opartego o pierwsze informacje PFR z nowymi materiałami. Jeśli chodzi o główne zasady wsparcia, to nic się nie zmieniło. Dopisałam jedynie kilka drobiazgów – przy każdym znajdziesz oznaczenie “AKTUALIZACJA”, więc jeśli czytałaś ten artykuł wcześniej, możesz sobie odszukać tylko te konkretne fragmenty.

Tarcza finansowa PFR 2.0. – najważniejsze informacje

Screen informacji zamieszczonej na stronie PFR (klik).

Czy pomoc jest bezzwrotna?

Tak! W FAQ na stronie PFR (klik) czytamy:

Instrumentem finansowym przewidzianym przez Program w celu udzielenia wsparcia przedsiębiorcom jest subwencja finansowa PFR. Subwencja finansowa udzielana jest na podstawie umowy o udzielenie subwencji finansowej, której zawarcie przez przedsiębiorcę jest konieczne i niezbędne dla otrzymania subwencji finansowej. Subwencja finansowa będzie miała charakter bezzwrotny, po spełnieniu przez przedsiębiorcę warunków określonych w Programie.

W jakiej sytuacji trzeba będzie zwrócić pomoc lub jej część?

Najważniejsze warunki, jakie trzeba spełnić, żeby pomoc była bezzwrotna to:

1) Utrzymanie działalności gospodarczej na dzień 31 grudnia 2021 r., rozumiane jako nieprzerwane prowadzenie działalności gospodarczej w okresie od dnia złożenia wniosku do 31 grudnia 2021 r. W okresie od dnia złożenia wniosku do 31 grudnia 2021 r. wobec Przedsiębiorcy nie może rozpocząć się likwidacja, upadłość lub restrukturyzacja.

2) Utrzymanie średniego zatrudnienia w 2021 r. w porównaniu do 2020 r.

Jeśli nie spełnisz warunków i będziesz musiała zwrócić pomoc lub jej część to nastąpi to po 31 grudnia 2021 r.

AKTUALIZACJA (15.01): W regulaminie mamy jeszcze taki warunek:

Koszty Stałe oraz wysokość Przychodów wskazane we Wniosku przez MŚP, będące podstawą wyliczenia kwoty Subwencji Finansowej, zostały podane zgodnie z rzeczywistym stanem.

i

W terminie od dnia 30 października 2021 r. do dnia 31 stycznia 2022 r. MŚP zobowiązane jest rozliczyć otrzymaną Subwencję Finansową poprzez złożenie oświadczenia w przedmiocie rozliczenia Subwencji Finansowej.

Na co można przeznaczyć pomoc?

W FAQ PFR czytamy:

Możliwość finansowania z otrzymanej subwencji finansowej wydatków związanych z działalnością gospodarczą obejmujących, w szczególności:

(i) pokrycie kosztów wynagrodzeń pracowników,

(ii) kosztów zakupu towarów i materiałów,

(iii) kosztów usług obcych,

(iv) bieżących kosztów obsługi finansowania zewnętrznego,

(v) kosztów najmu (lub umów o podobnym charakterze) nieruchomości użytkowanej na cele prowadzenia działalności gospodarczej,

(vi) kosztów wszelkich należności publicznoprawnych,

(vii) kosztów zakupu sprzętu i innych środków trwałych niezbędnych do prowadzenia działalności gospodarczej,Subwencja dla MŚP może być przeznaczona na finansowanie 70% kosztów stałych.

AKTUALIZACJA (15.01): W regulaminie zmieniono ostatni punkt. Zamiast:

kosztów zakupu sprzętu i innych środków trwałych niezbędnych do prowadzenia działalności gospodarczej,

mamy:

amortyzacji sprzętu i innych środków trwałych niezbędnych do prowadzenia działalności gospodarczej.

Są to zasady obowiązujące mikrofirmy. Nieco inne zasady obowiązują MŚP. Możesz doczytać tutaj.

Kiedy i gdzie można złożyć wniosek o pomoc finansową?

Wnioski mają być składane od 15 stycznia do 28 lutego 2021 roku przez bankowość elektroniczną. Czas rozpatrzenia wniosku to w większości przypadków kilka dni roboczych.

Czy jeśli korzystałam z Tarczy finansowej 1.0., mogę skorzystać z Tarczy finansowej 2.0.?

W FAQ PFR czytamy:

Tak, z zastrzeżeniem limitów pomocy publicznej oraz limitów pomocy określonej w Regulaminie, a przyznanej w ramach obydwu Tarcz Finansowych.

i

Maksymalna kwota finansowania dla mikrofirm to 324 tys. zł, przy czym maksymalna kwota finansowania na pracownika nie może być wyższa niż 36 tys. zł. Należy także pamiętać, iż suma finansowania z Tarczy Finansowej 1.0 i Tarczy Finansowej 2.0 nie może być wyższa niż 72 tys. zł na jednego pracownika.

Maksymalna kwota finansowania dla MŚP z Tarczy Finansowej 2.0 nie może przekroczyć 3,5 mln zł z zastrzeżeniem, że wysokość pomocy na jednego pracownika nie może przekroczyć 72 tys. zł, a maksymalna kwota finansowania z Tarczy Finansowej 1.0 i Tarczy Finansowej 2.0 nie może w sumie przekroczyć 144 tys. zł na jednego pracownika.

Stan zatrudnienia na potrzeby ustalenia powyższych limitów badany będzie na dzień 30 września 2020 r.

Regulamin, o którym wspomniano, ma się pojawić na stronach PFR najpóźniej 14 stycznia.

AKTUALIZACJA z dnia 14.01.2021: Regulamin jest już dostępny. Znajdziesz go TUTAJ.

Czy żeby skorzystać z tarczy finansowej trzeba mieć pracownika?

Tak! Mikrofirma, która chce skorzystać z pomocy, musi:

zatrudniać na dzień 31 grudnia 2019 r., a w przypadku braku jakiegokolwiek pracownika na tę datę – na dzień 31 lipca 2020 r., co najmniej 1 pracownika, ale nie więcej niż 9 pracowników (definicja pracownika na potrzeby ustalenia statusu przedsiębiorcy).

Jeśli chodzi o MŚP, to zasady są następujące:

zatrudniać na dzień 31 grudnia 2019 r., a w przypadku braku jakiegokolwiek pracownika na tę datę – na dzień 31 lipca 2020 r., co najmniej 1 pracownika, ale nie więcej niż 249 pracowników (definicja pracownika na potrzeby ustalenia statusu przedsiębiorcy).

Czy pracownik musi mieć umowę o pracę, żeby „liczył się” jako pracownik?

Tak. W FAQ czytamy:

Warunkiem posiadania statusu mikrofirmy/MŚP, który uprawnia do utrzymania pomocy w ramach Programu, jest zatrudnianie na dzień 31 grudnia 2019 r., a w przypadku braku jakiegokolwiek pracownika na tę datę – na dzień 31 lipca 2020 r., co najmniej 1 pracownika.

Na potrzeby ustalenia statusu przedsiębiorcy (mikrofirma/MŚP) przez pracownika rozumie się osobę zatrudnioną wyłącznie na podstawie umowy o pracę, z wyłączeniem pracowników przebywających na urlopach macierzyńskich, ojcowskich, rodzicielskich, wychowawczych lub zatrudnionych w celu przygotowania zawodowego.

Mamy jednak również taki fragment:

Na potrzeby wyliczenia kwoty subwencji finansowej, za pracownika uważa się osobę fizyczną

(i) która, zgodnie z przepisami polskiego prawa pozostaje z przedsiębiorcą w stosunku pracy oraz, która była zgłoszona przez przedsiębiorcę do ubezpieczeń społecznych na dzień ustalania stanu zatrudnienia na potrzeby określenia maksymalnej wysokości subwencji finansowej przysługującej przedsiębiorcy, z zastrzeżeniem, że stan zatrudnienia określa się w przeliczeniu na pełny wymiar czasu pracy, lub

(ii) współpracującą z przedsiębiorcą, niezależnie od formy prawnej tej współpracy (w szczególności na podstawie umów cywilnoprawnych, takich jak np. umowa zlecenia), oraz za którą przedsiębiorca odprowadza składki na ubezpieczenia społeczne na dzień ustalania stanu zatrudnienia dla potrzeb określenia maksymalnej wysokości subwencji finansowej.

Moim zdaniem wynika z tego, że żeby skorzystać z pomocy, trzeba zatrudniać kogoś na umowę o pracę, ale już do ustalenia kwot wsparcia można doliczyć również inne osoby, za które odprowadzamy składki.

Jeśli chodzi o terminy związane z zatrudnianiem, to mamy taką informację:

Stan zatrudnienia na potrzeby ustalenia statusu przedsiębiorcy ustala się na 31 grudnia 2019 r., a w przypadku braku jakiegokolwiek pracownika na tę datę – na 31 lipca 2020 r.

Na potrzeby ustalenia wysokości subwencji będzie brana pod uwagę liczba osób zatrudnionych na 30 września 2020 r.

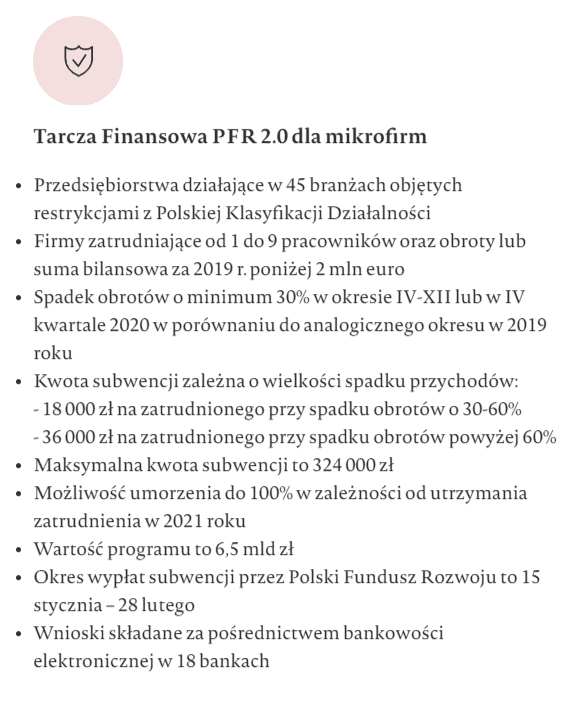

Jaką kwotę można dostać?

Kwota subwencji finansowej jest iloczynem sumy pracowników zatrudnionych przez przedsiębiorcę na 30 września 2020 r. (jednakże nie więcej niż 9 pracowników w przeliczeniu na pełne etaty) oraz wartości progu zgodnie ze spadkiem obrotów gospodarczych.

Obliczenie subwencji finansowej dla mikrofirmy odbywa się wg poniższych zasad:

• 18 tys. zł na pracownika (etat) przy spadku obrotów <30%,60%),

• 36 tys. zł na pracownika (etat) przy spadku obrotów <60%,100%>.Dla wartości mniejszych niż 1 etat wartości są proporcjonalnie wyliczane wg. wzoru [wartość progu] * [etat], np. 18 tys. zł * 0,5 etatu = 9 tys. zł.

Maksymalna kwota finansowania dla mikrofirmy to 324 tys. zł, przy czym maksymalna kwota finansowania na pracownika nie może być wyższa niż 36 tys. zł. Należy także pamiętać, iż suma finansowania z Tarczy Finansowej 1.0 i Tarczy Finansowej 2.0 na pracownika nie może być wyższa niż 72 tys. zł.

Stan zatrudnienia na potrzeby ustalenia powyższych limitów badany będzie na dzień 30 września 2020 r.

W FAQ PFR (klik) znajdziesz kilka przykładów związanych z różnymi sytuacjami, opcjami i terminami zatrudnienia.

Jakie jeszcze wymagania trzeba spełnić?

Aby skorzystać z pomocy w ramach Tarczy finansowej PFR 2.0., oprócz wymagań dotyczących zatrudniania pracowników mikrofirma musi również spełnić m.in. następujące wymagania:

- nie mieć zaległości w płaceniu podatków i składek,

- prowadzić działalność na dzień 31 grudnia 2019 oraz w dniu składania wniosku,

- odnotować spadek obrotów gospodarczych o minimum 30% w jednym z dwóch okresów: (i) od 1 kwietnia 2020 r. do 31 grudnia 2020 r. w porównaniu do okresu od 1 kwietnia 2019 r. do 31 grudnia 2019 r. lub (ii) od 1 października 2020 r. do 31 grudnia 2020 r. w porównaniu do okresu od 1 października 2019 r. do 31 grudnia 2019 r.,

- mieć odpowiedni kod PKD (będzie sprawdzane, czy firma miała ten kod w trzech dniach: 31 grudnia 2019, 1 listopada 2020 i w dniu składania wniosku).

Niestety nie znalazłam informacji, jak ma udowodnić spadek obrotów firma założona np. 30 grudnia 2019 roku (do jakich miesięcy porównywać).

Jakie kody PKD uprawniają do pomocy w ramach Tarczy finansowej PFR 2.0.?

Lista kodów PKD uprawniających do skorzystania z pomocy:

- 49.39.Z – Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany,

- 47.71.Z – Sprzedaż detaliczna odzieży prowadzona w wyspecjalizowanych sklepach,

- 47.81.Z – Sprzedaż detaliczna żywności, napojów i wyrobów tytoniowych prowadzona na straganach i targowiskach,

- 47.82.Z – Sprzedaż detaliczna wyrobów tekstylnych, odzieży i obuwia prowadzona na straganach i targowiskach,

- 47.89.Z – Sprzedaż detaliczna pozostałych wyrobów prowadzona na straganach i targowiskach,

- 56.21.Z – Przygotowywanie i dostarczanie żywności dla odbiorców zewnętrznych,

- 55.10.Z – Hotele i podobne obiekty zakwaterowania,

- 55.20.Z – Obiekty noclegowe turystyczne i miejsca krótkotrwałego zakwaterowania,

- 56.10.A – Restauracje i inne stałe placówki gastronomiczne,

- 56.10.B – Ruchome placówki gastronomiczne,

- 56.29.Z – Pozostała usługowa działalność gastronomiczna,

- 56.30.Z – Przygotowywanie i podawanie napojów,

- 59.14.Z – Działalność związana z projekcją filmów,

- 74.20.Z – Działalność fotograficzna,

- 77.21.Z – Wypożyczanie i dzierżawa sprzętu rekreacyjnego i sportowego,

- 79.11.A – Działalność agentów turystycznych,

- 79.12.Z – Działalność organizatorów turystyki,

- 79.11.B – Działalność pośredników turystycznych,

- 79.90.A – Działalność pilotów wycieczek i przewodników turystycznych,

- 79.90.B – Działalność w zakresie informacji turystycznej,

- 79.90.C – Pozostała działalność usługowa w zakresie rezerwacji, gdzie indziej niesklasyfikowana,

- 82.30.Z – Działalność związana z organizacją targów, wystaw i kongresów,

- 85.51.Z – Pozaszkolne formy edukacji sportowej oraz zajęć sportowych i rekreacyjnych,

- 85.52.Z – Pozaszkolne formy edukacji artystycznej,

- 86.90.A – Działalność fizjoterapeutyczna,

- 86.90.D – Działalność paramedyczna,

- 90.01.Z – Działalność związana z wystawianiem przedstawień artystycznych – zespół muzyczny,

- 90.02.Z – Działalność wspomagająca wystawianie przedstawień artystycznych,

- 90.04.Z – Działalność obiektów kulturalnych,

- 91.02.Z – Działalność muzeów,

- 93.11.Z – Działalność obiektów sportowych,

- 93.13.Z – Działalność obiektów służących poprawie kondycji fizycznej,

- 93.19.Z – Pozostała działalność związana ze sportem,

- 93.21.Z – Działalność wesołych miasteczek i parków rozrywki,

- 93.29.A – Działalność pokojów zagadek, domów strachu, miejsc do tańczenia i w zakresie innych form rozrywki lub rekreacji organizowanych,

- 93.29.B – Pozostała działalność rozrywkowa i rekreacyjna, gdzie indziej niesklasyfikowana,

- 93.29.Z – Pozostała działalność rozrywkowa i rekreacyjna,

- 96.04.Z – Działalność usługowa związana z poprawą kondycji fizycznej.

AKTUALIZACJA (po zmianie FAQ w dniu 13.01.2021, choć informacje na ten temat pojawiły się już kilka dni wcześniej – do FAQ zostały dopisane 13.01): do listy dopisano następujące kody PKD:

- 17.29.Z – Produkcja pozostałych wyrobów z papieru i tektury,

- 18.12.Z – Pozostałe drukowanie,

- 18.13.Z – Działalność usługowa związana z przygotowywaniem do druku,

- 18.14.Z – Introligatorstwo i podobne usługi,

- 47.76.Z – Sprzedaż detaliczna kwiatów, roślin, nasion, nawozów, żywych zwierząt domowych, karmy dla zwierząt domowych prowadzona w wyspecjalizowanych sklepach,

- 73.11.Z – Działalność agencji reklamowych,

- 85.59.B – Pozostałe pozaszkolne formy edukacji, gdzie indziej niesklasyfikowane.

Czy kod PKD musi być kodem przeważającym?

Nie! I tu mamy bardzo dobrą dla wielu salonów informację.

Przypomnę, że w przypadku ostatniej Tarczy branżowej uzyskanie pomocy również było uzależnione od posiadania kodu PKD wymienionego na (podobnej zresztą, jeśli nie takiej samej – nie sprawdzałam dokładnie) liście. Problem jednak tkwił w tym, że kod z listy musiał być kodem przeważającym.

Każda firma ma w CEiDG dwa “okienka”:

- „Przeważająca działalność gospodarcza (kod PKD): …”,

- „Wykonywana działalność gospodarcza (kody PKD): …”.

Jeśli więc salon np. miał wpisany jako „przeważający” kod:

- 96.04.Z – Działalność usługowa związana z poprawą kondycji fizycznej

i jako „wykonywane” kody:

- 96.04.Z – Działalność usługowa związana z poprawą kondycji fizycznej

- 96.02.Z – Fryzjerstwo i pozostałe zabiegi kosmetyczne

MÓGŁ SKORZYSTAĆ Z POMOCY w ramach tarczy branżowej.

Jeśli było odwrotnie, czyli:

salon np. miał wpisany jako „przeważający” kod:

- 96.02.Z – Fryzjerstwo i pozostałe zabiegi kosmetyczne

i jako „wykonywane” kody:

- 96.02.Z – Fryzjerstwo i pozostałe zabiegi kosmetyczne

- 96.04.Z – Działalność usługowa związana z poprawą kondycji fizycznej

NIE MÓGŁ SKORZYSTAĆ Z POMOCY w ramach tarczy branżowej.

Przez dłuższy czas nie było wiadomo, czy taka sama zasada będzie obowiązywać w przypadku Tarczy finansowej PFR 2.0. Teraz jest już jasne, że nie!

W FAQ PFR czytamy:

PYTANIE: Czy, aby skorzystać z Tarczy Finansowej 2.0, działalność objęta kodami PKD wymienionymi w Programie musi być działalnością główną przedsiębiorcy?

ODPOWIEDŹ: Nie. Uwzględniane będą wszystkie kody ujawnione w CEIDG lub KRS. Na każdą z dat, na którą następuje badanie kodów PKD, przedsiębiorca może posiadać nawet inny kod, pod warunkiem, że znajduje się on na liście kodów PKD, które zostały dopuszczone Programem.

Wprawdzie w materiałach PFR użyto sformułowania „główną”, a nie „przeważającą”, ale wszystko wskazuje na to, że mając wpisany jakikolwiek kod z listy, niezależnie od tego, czy w rubryce „przeważająca”, czy „wykonywana”, możesz skorzystać z pomocy.

AKTUALIZACJA: w regulaminie opublikowanym w dniu 14.01.2021 mamy potwierdzenie:

kody PKD nie muszą być przeważającymi kodami działalności gospodarczej

To dobra wiadomość dla salonów, które np. oprócz głównego salonowego PKD (96.02.Z – Fryzjerstwo i pozostałe zabiegi kosmetyczne) mają dodatkowo dopisany kod:

- 96.04.Z – Działalność usługowa związana z poprawą kondycji fizycznej (często: solaria, salony masażu, salony odchudzające),

- 86.90.A – Działalność fizjoterapeutyczna,

- 86.90.D – Działalność paramedyczna (często przy usługach podologicznych, trychologicznych).

Na koniec warto dodać, że:

Lista działalności wykonywanych w ramach kodów PKD określonych w Programie może ulec zmianie, rozszerzeniu lub zawężeniu, na podstawie odpowiedniej uchwały Rady Ministrów.

Jeśli więc nie masz żadnego kodu z listy, warto śledzić ewentualne zmiany w programie.

AKTUALIZACJA (15.01): od dwóch dni minister Gowin zapowiada w mediach, że być może już w przyszłym tygodniu do listy zostaną dopisane nowe kody PKD. Jak pojawią się konkretne informacje, dopiszę je do tego artykułu. Niestety na razie nie padły żadne konkrety, więc nie wiemy, które kody mogłyby zostać dopisane.

{kind=link}