Inflacja, wzrost cen, drożyzna – te słowa są ostatnio odmieniane przez wszystkie przypadki. Każda z nas zdaje sobie sprawę z tego, że wszystko drożeje tylko… No właśnie, jak to się przekłada na sytuację finansową salonu? Ile konkretnie tracimy na wysokiej inflacji i co zrobić, żeby temu zaradzić?

Z artykułu dowiesz się:

- czym jest inflacja i jak wpływa na Twoje zyski z pracy w salonie,

- ile konkretnie jesteś „w plecy” przy obecnym, wysokim 5% wskaźniku inflacji (wokół takich wartości obracamy się w chwili, w której piszę ten artykuł, czyli w sierpniu 2021, choć należy zaznaczyć, że zgodnie z przewidywaniami w kolejnych miesiącach inflacja wzrośnie jeszcze bardziej),

- co zrobić, żeby odrobić straty wynikające z rosnącej inflacji,

- jak uwzględnić inflację w wycenie zabiegów, które wykonujesz.

Czym jest inflacja? Po co sobie nią „zawracać głowę”?

Jeśli większość produktów i usług, które na co dzień kupujemy, drożeje, to za tę samą kwotę możemy kupić mniej, niż np. rok wcześniej.

Na przykład, jeśli wcześniej w sklepie kupowaliśmy 10 produktów po 10 zł i cena tych produktów w bieżącym roku wzrosła do 20 zł, to aktualnie za te same 100 zł możemy kupić ich tylko 5.

Nasze 100 zł, które kiedyś pozwalało na zakup 10 produktów, teraz pozwala na zakup tylko 5 produktów – wartość tych 100 zł spadła. Choć cały czas mamy do dyspozycji taką samą kwotę, to możemy za nią kupić coraz mniej produktów i usług. To właśnie jest inflacja.

Praktyczne znaczenie inflacji dla właściciela salonu beauty

W praktyce inflacja powoduje, że:

- za pieniądze, które nam zostają po opłaceniu rachunków, kosztów, podatków itd. idąc do sklepu, możemy kupić mniej,

- w związku z tym brakuje nam pieniędzy na prywatne wydatki, spada nasz poziom życia lub zmniejszają się kwoty, które możemy zaoszczędzić,

- brakuje również pieniędzy, które mogłybyśmy zainwestować w nowe kosmetyki, sprzęt, szkolenia itd.

Dodatkowo:

- gdybyśmy jednak chciały w coś zainwestować, to będzie nas to więcej kosztowało – ceny rosną wszystkim, również producentom kosmetyków, sprzętu – nie dość, że mamy mniej pieniędzy (bo więcej płacimy np. za rachunki w domu), to za ewentualne inwestycje zapłacimy więcej, niż jakbyśmy robiły zakupy np. rok temu,

- idąc dalej tym tropem, rosną również nasze zwyczajne koszty – jeśli do tej pory wynosiły 2000 zł, to teraz mogą wynosić np. 2300 zł, bo każdy ma wyższe rachunki i każdy podnosi ceny, żeby sobie to zrekompensować,

- wszystko drożeje, w związku z czym wszystko drożeje – dalszy wzrost cen sam się napędza.

Jeśli w odpowiednim momencie nie „wskoczysz na ten wózek” i sama nie podniesiesz cen, będziesz stratna co najmniej w kilku obszarach!

Warto wspomnieć, że na wysokiej inflacji tracą również osoby, które mają oszczędności. Jeśli odłożyłaś na koncie np. 10 000 zł, to już teraz te 10 000 zł jest warte mniej (możesz za nie kupić mniej) niż rok temu. Dalszy wzrost inflacji będzie powodował dalszy spadek wartości Twoich oszczędności.

Taka sytuacja wielu skłania do inwestowania – skoro pieniądze tracą wartość, warto za nie kupić coś materialnego, co być może tej wartości nie straci lub w przyszłości ją odzyska. Im więcej ludzi kupuje, tym bardziej rosną ceny, a to z kolei przekłada się znowu na wyższą inflację… Jednym słowem, jakby się nie obrócić i tak…

Ile Twój salon traci na rosnącej inflacji? – Konkretne liczby

Załóżmy, że co miesiąc masz „na rękę” 4000 zł zysków z salonu. Co się dzieje, jeśli za coś musisz zapłacić 10 zł więcej?

Jeśli któryś z Twoich miesięcznych kosztów wzrośnie o 10 zł, to (w uproszczeniu, bo mamy jeszcze kwestię podatków, odliczania kosztów itd., ale to pomińmy, bo za bardzo skomplikujemy sobie życie) nie zarobisz 4000 zł, tylko 3990 zł. Jeśli 5 kosztów wzrośnie o 10 zł, masz 3950 zł.

Za te 3950 zł musisz zapłacić swoje prywatne, wyższe niż rok temu rachunki i robić droższe niż rok temu zakupy.

Czyli:

- zarabiasz mniej (bo rosną koszty firmy),

- masz mniej „na życie” (bo rosną ceny w sklepach).

Ile konkretnie?

Załóżmy te dodatkowe 50 zł firmowych kosztów (choć mogłybyśmy również zwiększyć dotychczasowe koszty o wartość inflacji, ale na razie nie komplikujmy), czyli do dyspozycji zostaje nam kwota 3950 zł. Ile realnie są warte te pieniądze, uwzględniając inflację?

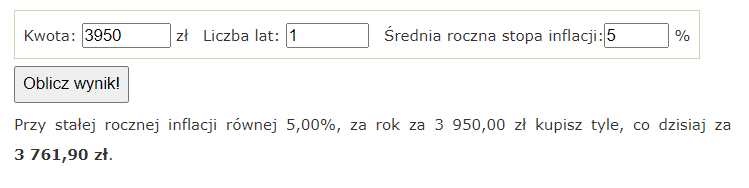

Aby to sprawdzić, skorzystałam z tego kalkulatora inflacji, który przelicza nam, o ile spadła wartość naszych pieniędzy we wskazanym przez nas okresie.

W 2020 roku miałyśmy 4000 zł, teraz mamy 3950 zł. Kalkulator policzy nam, ile te 3950 zł będzie warte za rok przy inflacji na poziomie 5% (właśnie taką miałyśmy w ostatnich miesiącach – artykuł piszę w sierpniu 2021 roku). My jednak dla uproszczenia porównamy sobie te 3950 zł z bieżącego roku i 4000 zł z poprzedniego roku – nie chodzi mi tutaj o robienie wyliczeń z aptekarską precyzją, tylko bardziej o pokazanie Ci mechanizmów, które powinnaś mieć na uwadze, pracując z budżetem swojego salonu.

Uwzględniając opisane powyżej założenia:

- rok temu miałaś do dyspozycji 4000 zł,

- w tym roku, pracując tyle samo, masz do dyspozycji tylko 3762 zł.

Wniosek: tylko w ciągu roku „inflacja zjadła” aż 238 zł Twoich zysków z salonu!

Rok zaczęłaś, mając w portfelu 4000 zł, a zakończyłaś, mając 3762 zł (238 zł mniej!) za tę samą pracę. Masz więc o 238 zł mniej do wydania na codzienne zakupy, opłaty, przyjemności itd. Pieniądze oczywiście magicznie nie znikają, ale spada ich wartość – ilość towarów i usług, które możesz za nie kupić.

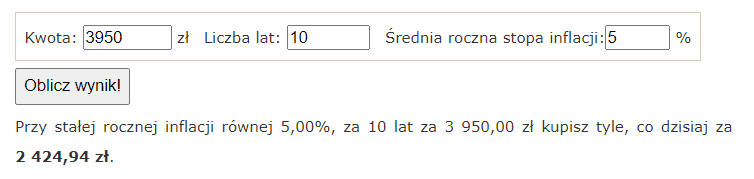

Jak to będzie wyglądało po 10 latach?

W ramach ciekawostki, korzystając z tego kalkulatora inflacji, wyliczyłam, ile zostanie z tych naszych 3950 zł po 10 latach, gdyby inflacja cały czas utrzymywała się na wysokim, obecnym poziomie 5%:

To bardzo odległa perspektywa, ale pokazuje, że na inflację warto zwrócić uwagę również w kontekście oszczędzania. Dobrze by było ulokować swoje pieniądze „na czarną godzinę” tak, żeby przynajmniej zneutralizować spadek wartości pieniędzy. Nie jestem jednak specjalistą w zakresie inwestowania, więc na tym poprzestanę.

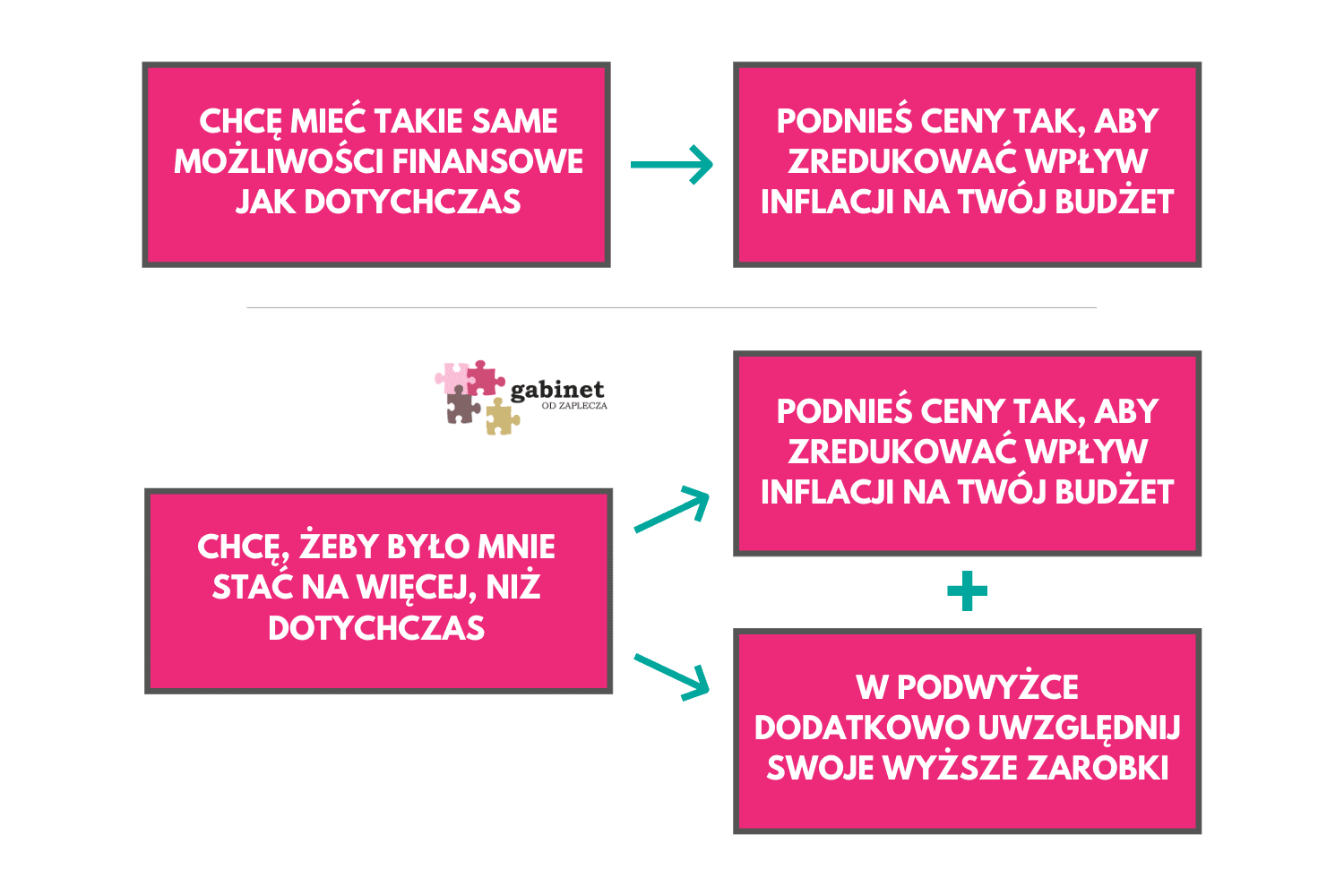

Wracając do głównego wątku: jeśli inflacja jest mocno na plusie, a Twoje koszty szybko rosną, podniesienie cen jest niezbędne, żebyś zarabiała tyle samo. Jeśli chcesz zarabiać więcej niż w ubiegłym roku, podwyżki muszą być odpowiednio większe.

Jak wyrównać straty salonu związane z inflacją?

Warto jeszcze raz podkreślić, że:

- jeśli regularnie nie podnosisz cen, pracując tyle samo, zarabiasz mniej,

- jeśli chcesz wyrównać swoje straty, musisz podnieść ceny,

- podniesienie cen nie sprawi, że będziesz zarabiać więcej, tzn. pieniędzy będzie więcej, ale nie kupisz za nie więcej, ze względu na inflację,

- niewielka podwyżka sprawi więc, że Twoja sytuacja się nie zmieni – będzie Cię stać na to samo, co do tej pory,

- jeśli uważasz, że poziom Twoich usług rośnie, masz większe doświadczenie i w związku z tym chciałabyś zarabiać więcej, musisz to uwzględnić, podnosząc ceny, czyli:

O ile powinnaś podnieść ceny zabiegów, żeby nie mieć strat związanych z inflacją?

Najprościej byłoby powiedzieć: o wysokość inflacji. Uważam jednak, że do wyceny zabiegów warto podchodzić naprawdę solidnie i uwzględniać wszystkie możliwe niuanse. Wysokość inflacji zmienia się z miesiąca na miesiąc i co ważniejsze jest wartością uśrednioną (dodatkowo jest kilka różnych wskaźników inflacji, które biorą pod uwagę różne kategorie produktów i usług).

Zdecydowanie lepiej jest przyjrzeć się naszym faktycznym kosztom. Może się okazać, że za kluczowe rzeczy, np. prąd, płacimy znacznie więcej, niż wynosi średnia wartość inflacji w danym okresie.

Opcja minimum jest więc taka, żeby policzyć, o ile wzrosły nam koszty, zarówno firmowe, jak i prywatne i spróbować podzielić tę kwotę między wykonywane przez nas zabiegi.

W tym miejscu zapewne pojawi się pytanie, od kiedy zliczać te wszystkie podwyżki? Sporo rzeczy drożeje nam przecież regularnie, raz w roku lub nawet z miesiąca na miesiąc.

Zakładając, że jakiś czas temu zrobiłaś solidną wycenę zabiegów, zsumuj wszystkie podwyżki, które miały miejsce od tamtej pory (czyli np. od grudnia 2019, jeśli ostatnią podwyżkę zrobiłaś w styczniu 2020). Jeśli nigdy nie robiłaś porządnej wyceny, zrób ją teraz od podstaw w oparciu o bieżące koszty.

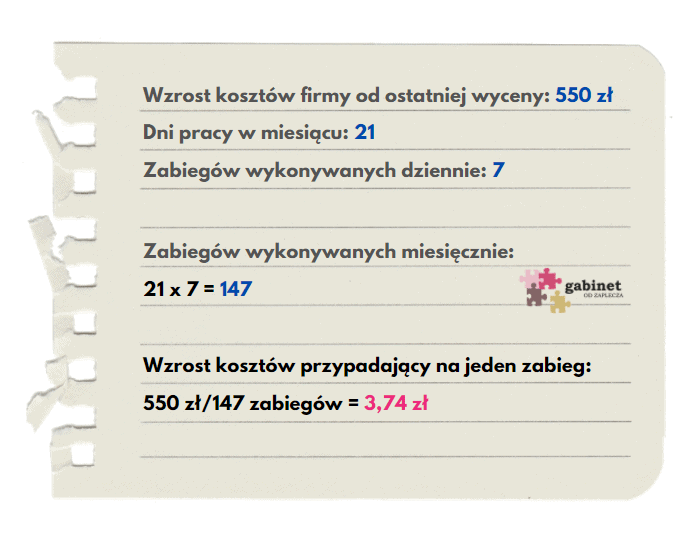

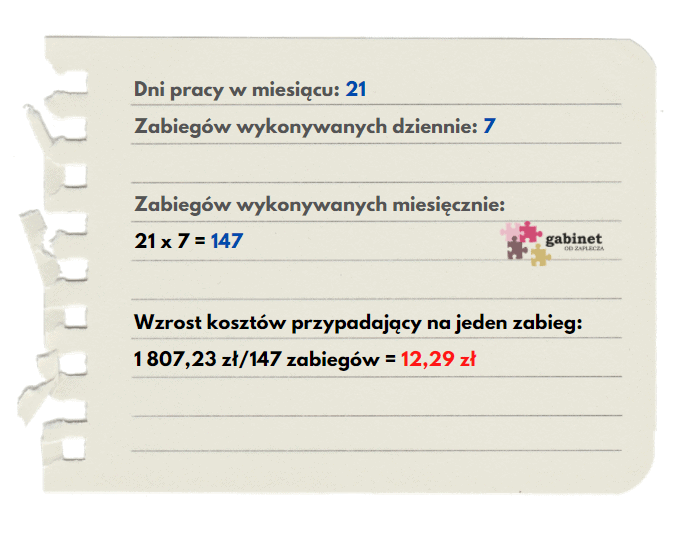

Załóżmy, że dawno nie robiłaś podwyżki i tych dodatkowych kosztów masz nie te przykładowe 50 zł, ale 550 zł.

Jeśli od ostatniej podwyżki, Twoje miesięczne koszty wzrosły o 550 zł, aby zneutralizować te podwyżki, powinnaś podnieść cenę każdego zabiegu o 3,74 zł. Warto pamiętać, że to taka bardzo „podstawowa” kwota, bo od wyższych zysków będzie trzeba zapłacić wyższy podatek, warto więc dodać sobie nieco nadwyżki.

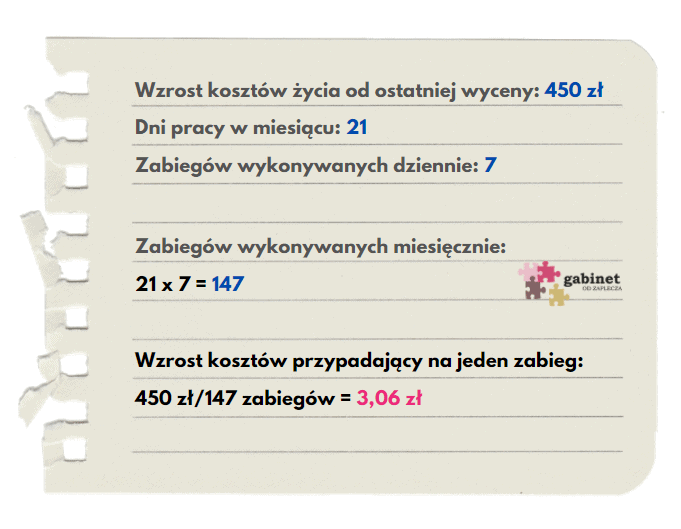

Ok, sprawę wyższych kosztów firmowych mamy załatwioną. Pozostaje jeszcze kwestia wyższych kosztów życia.

Tutaj znowu warto policzyć, o ile więcej wydajemy na rachunki, paliwo, zakupy itd. i zrobić dokładnie to, co powyżej, czyli:

Mamy więc 3,74 zł podwyżki ze względu na koszty firmowe i 3,06 zł ze względu na koszty prywatne.

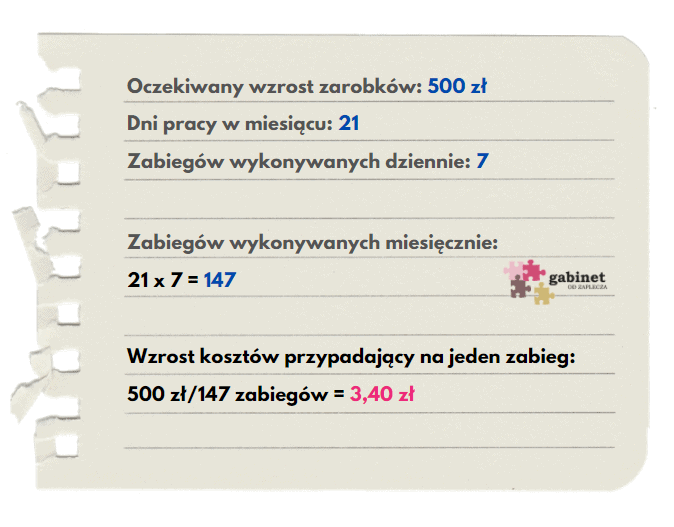

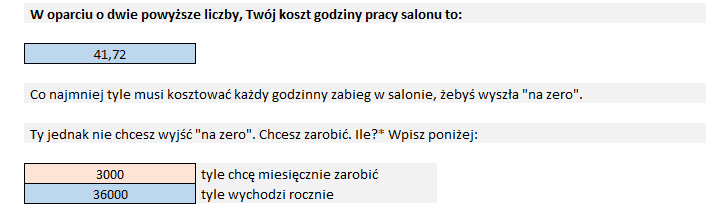

Nie satysfakcjonuje Cię utrzymanie bieżącego poziomu życia? Jakość wykonywanych przez Ciebie usług wzrosła i chcesz wreszcie mieć możliwość odłożenia kilku groszy? Zrób kolejne wyliczenie, tym razem dotyczące oczekiwanego przez Ciebie wzrostu zarobków:

Zrobiłam trzy takie same wyliczenia, żeby pokazać Ci, jak poradzić sobie z różnymi kategoriami wydatków. Jeśli chcesz uwzględnić wszystkie trzy sprawy, oczywiście wygodniej będzie zrobić to „za jednym zamachem”, czyli:

Uwagi:

- uwzględniam podatek w wysokości 17%,

- policzyłam z wykorzystaniem proporcji, bo podatek płacimy od kwoty brutto, a ona była dla nas niewiadomą, wiedziałyśmy tylko, że chcemy, żeby nam zostało 1500 zł,

- jeśli możesz odliczyć sobie od podatku koszty, być może będziesz na plusie trochę więcej; jeśli jesteś vat-owcem, powinnaś uwzględnić to w obliczeniach.

Ostatecznie, po uwzględnieniu podatków wyszło nam, że ceny zabiegów powinny wzrosnąć średnio o 12,29 zł. Oczywiście tańsze zabiegi mogą mieć mniejszą podwyżkę, a droższe wyższą…

Jak to wszystko ogarnąć bez konieczności robienia żmudnych wyliczeń?

Jak precyzyjnie wyliczyć podniesienie ceny dla każdego zabiegu? Wspomniałam, że to, co zrobiłyśmy powyżej to opcja minimum (tak wiem, nie wygląda… 😅). Dlaczego? Ano dlatego, że koszty jednego zabiegu mogą nam wzrosnąć bardziej, niż koszty innego. Wypadałoby więc osobno wycenić każdy zabieg, uwzględniając nie tylko miesięczne, kwartalne i roczne koszty pracy salonu, ale również koszty związane z konkretnym zabiegiem, amortyzacją sprzętu, czasem jego wykonania. Nie możemy przecież tak samo traktować zabiegu, który trwa 30 minut i takiego, na który przeznaczamy 2 godziny…

Zrobienie tak precyzyjnych wyliczeń na kartce papieru jest bardzo trudne, dlatego warto skorzystać z BeautyCALC – mojego kalkulatora, który liczy to wszystko automatycznie. Wpisujesz koszty, czas pracy, czas zabiegu oraz oczekiwane zarobki i kalkulator sam wylicza Ci ceny zabiegów. Jeśli chcesz zaktualizować cennik, po prostu aktualizujesz koszty, zwiększasz oczekiwany zarobek i wszystko przelicza się automatycznie.

Jeśli już masz BeautyCALC, zerknij na poniższą instrukcję, w której pokazuję krok po kroku jak uwzględnić straty związane z inflacją w aktualizacji danych w kalkulatorze, właśnie po to, żeby wyliczyły się nowe ceny zabiegów, uwzględniające wszystkie podwyżki. Jeśli dopiero zaczynasz korzystać z kalkulatora, nie musisz tego analizować, bo wycenę będziesz robić od podstaw, a o tego wystarczą Ci instrukcje i filmy instruktażowe dołączone do kalkulatora.

Jak zneutralizować straty związane z inflacją, korzystając z kalkulatora ceny zabiegów BeautyCALC?

Otwórz swój BeautyCALC – plik, w którym robiłaś ostatnią wycenę zabiegów.

KROK 1 – Aktualizacja kosztów niezabiegowych

Zaktualizuj kwoty w tabelce, w której wpisałaś swoje niezabiegowe koszty. Pamiętaj, że kalkulator automatycznie zaktualizuje wyliczenia dla wszystkich zabiegów. Wystarczy więc, że zmienisz kwoty tylko w tym jednym miejscu.

Jeśli masz pracowników, sprawdź, czy od ostatniej aktualizacji cennika nie zmieniły się ich wynagrodzenia. Ewentualne zmiany nanieś w tabelce po prawej stronie – w sekcji dotyczącej wynagrodzeń.

KROK 2 – Aktualizacja oczekiwanych zarobków

Policz, o ile więcej (od ostatniej aktualizacji cennika) wydajesz na prywatne rachunki i zakupy. Zaktualizuj kwotę w pomarańczowym polu. Jeśli chcesz, żeby co miesiąc zostawało Ci więcej pieniędzy, wpisz odpowiednio wyższą kwotę, np. o 300 zł.

KROK 3 – Aktualizacja kosztów zabiegowych

Przejrzyj arkusze konkretnych zabiegów i sprawdź, czy jest potrzeba zaktualizowania wpisanych tam kwot, np. jeśli zdrożał któryś ze stosowanych przez Ciebie kosmetyków.

Gotowe! Spisz nowe ceny zabiegów, które wyliczył Ci kalkulator i działaj! 🙂

Podoba Ci się, jak prosto i szybko można zaktualizować ceny zabiegów w BeautyCALC? Kliknij tutaj i zapoznaj się ze wszystkimi możliwościami kalkulatora.

{kind=link}