Od 270,90 zł do nawet kilku tysięcy złotych miesięcznie! Kto w 2022 będzie płacił najniższą i najwyższą składkę zdrowotną? Co się zmieni dla salonów rozliczających się kartą podatkową, ryczałtem, skalą podatkową (17 i 32%) oraz podatkiem liniowym?

Polski Ład wprowadza prawdziwą rewolucję w sposobie wyliczania składki zdrowotnej. Do tej pory wszyscy płaciliśmy składkę w stałej wysokości 381,81 zł miesięcznie. Nie przypominasz sobie, żebyś wpłacała gdzieś taką kwotę? Nic dziwnego, składka zdrowotna jest częścią przelewu, który każdy przedsiębiorca co miesiąc robi na konto ZUS. Mało kto chyba analizuje, ile tam jest dokładnie składki zdrowotnej, ile społecznej, ile na Fundusz Pracy… Po prostu płacimy ZUS i już.

Od 2022 roku trzeba będzie mocno pochylić się właśnie nad składką zdrowotną, bo nie będzie to już stała miesięczna kwota. W wielu przypadkach będzie tak, że każdego miesiąca będziemy płacić zupełnie inną kwotę! Jaką?

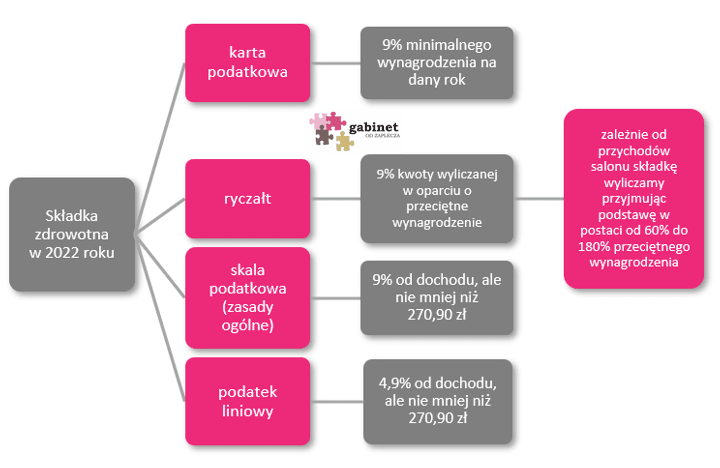

Poniżej widzisz grafikę z e-booka Ile podatków zapłacisz w 2022 roku? Które salony zyskają, a które stracą?, która w uproszczeniu pokazuje, w jaki sposób będziemy wyliczać składkę zdrowotną w 2022 roku.

Dokładne wyjaśnienia i wyliczenia krok po kroku znajdziesz w e-booku. W tym artykule chciałabym się skupić na omówieniu konkretnych liczb dla jednego z przykładów, mianowicie salonu, który zarabia 120 000 zł rocznie, czyli 10 000 zł miesięcznie, przy czym trzeba dodać, że:

- dla salonów rozliczających się ryczałtem te 100 000 to będzie przychód, bo składkę wyliczamy właśnie w oparciu o przychód,

- dla salonów rozliczających się na zasadach ogólnych (skala podatkowa, 17% i 32%) i podatkiem liniowym te 100 000 zł to będzie dochód (przychód minus koszty), bo składkę wyliczamy właśnie w oparciu o dochód,

- dla karty podatkowej przychód czy dochód nie ma znaczenia – liczy się wielkość miejscowości i liczba pracowników.

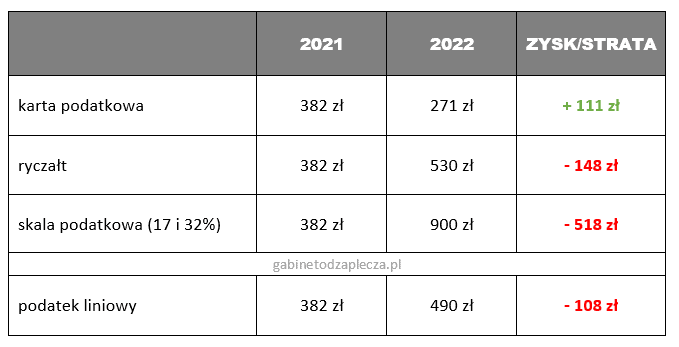

Porównanie wysokości składki zdrowotnej (po zaokrągleniu) w 2021 i 2022 roku dla salonu z przychodem/dochodem w wysokości 120 000 zł rocznie:

(pamiętaj, że to kwoty dla 120 00 zł przychodu/dochodu; z innym przychodem/dochodem kwoty będą inne)

Wartości w tabelce to składka roczna. Miesięcznie (po zaokrągleniu i przy założeniu, że każdego miesiąca masz taki sam przychód/dochód) będzie to wyglądało następująco:

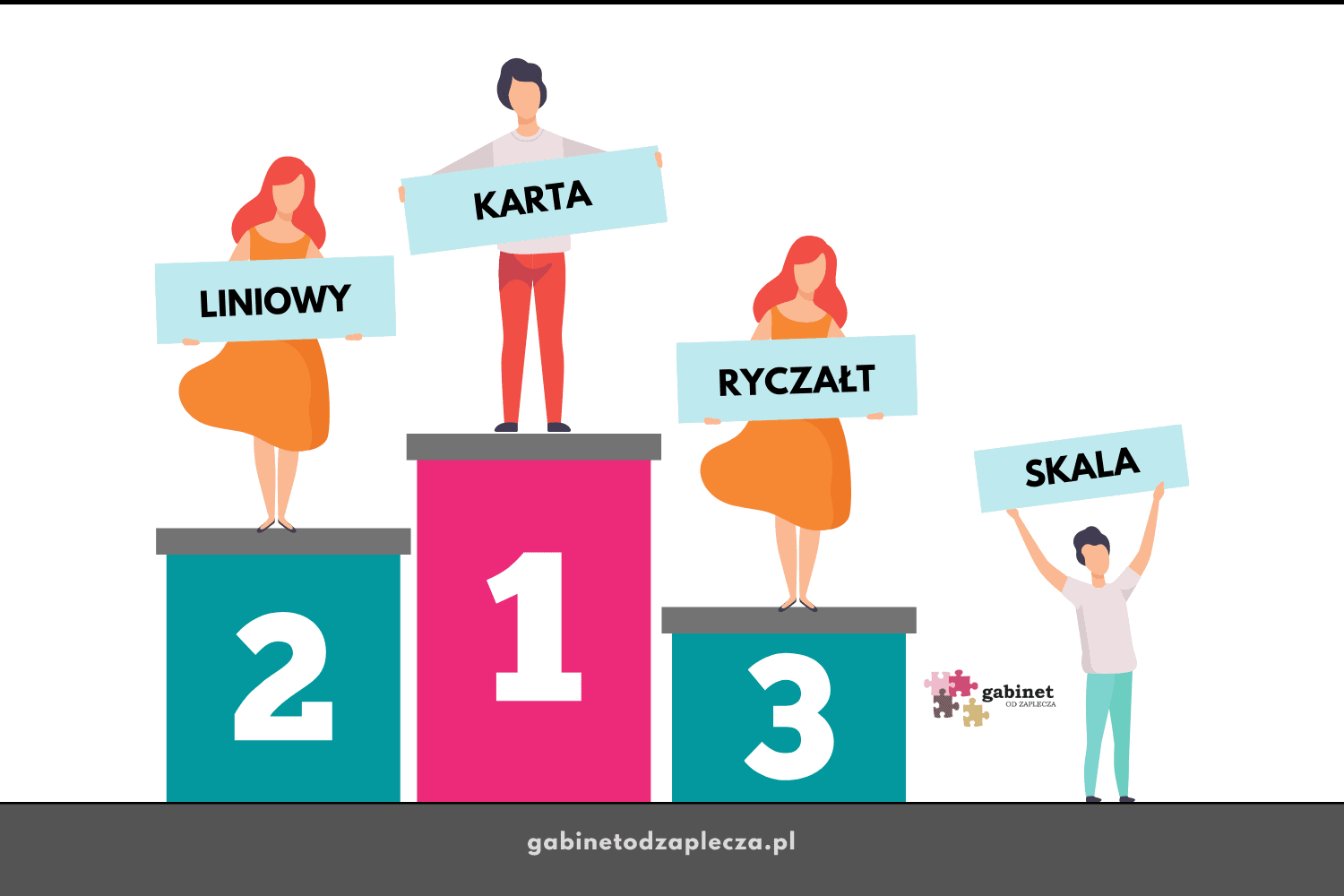

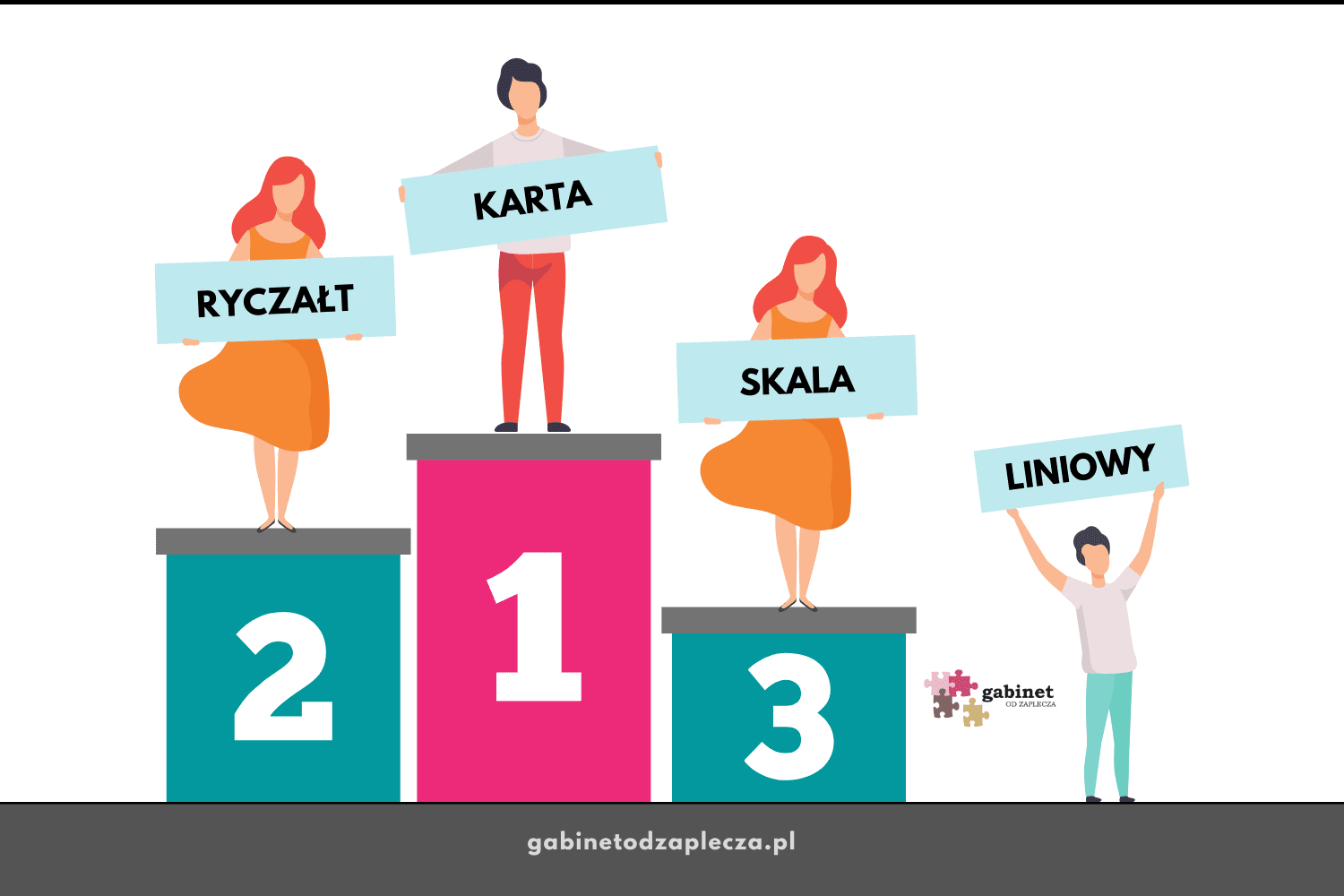

Gdybyśmy zrobiły sobie robocze „podium”, żeby zobrazować, która forma opodatkowania najwięcej zyskuje lub przynajmniej najmniej traci, wyglądałoby to następująco:

Patrząc na powyższe, można by było wysnuć wniosek, że na karcie podatkowej, to “żyć, nie umierać”, a skala podatkowa to “totalna katastrofa”… Można by było, gdyby nie pozostałe zmiany, które wprowadza Polski ład, czyli np.:

- brak możliwości odliczenia (części) składki od podatku – jeśli w 2021 roku wyszło nam, że mamy zapłacić x zł podatku, to od tych x zł mogłyśmy sobie odjąć dużą część (konkretnie 3945 zł) składki zdrowotnej i zapłacić mniejszy podatek – teraz nie będzie już takiej możliwości,

- wzrost kwoty wolnej od podatku, podniesienie granicy drugiego progu podatkowego i ulga dla klasy średniej – te trzy nowości sprawiają, że sytuacja osób rozliczających się na zasadach ogólnych (skala podatkowa 17 i 32%) jest znacznie bardziej korzystna niż to, co widzimy w tabelkach dotyczących składki zdrowotnej.

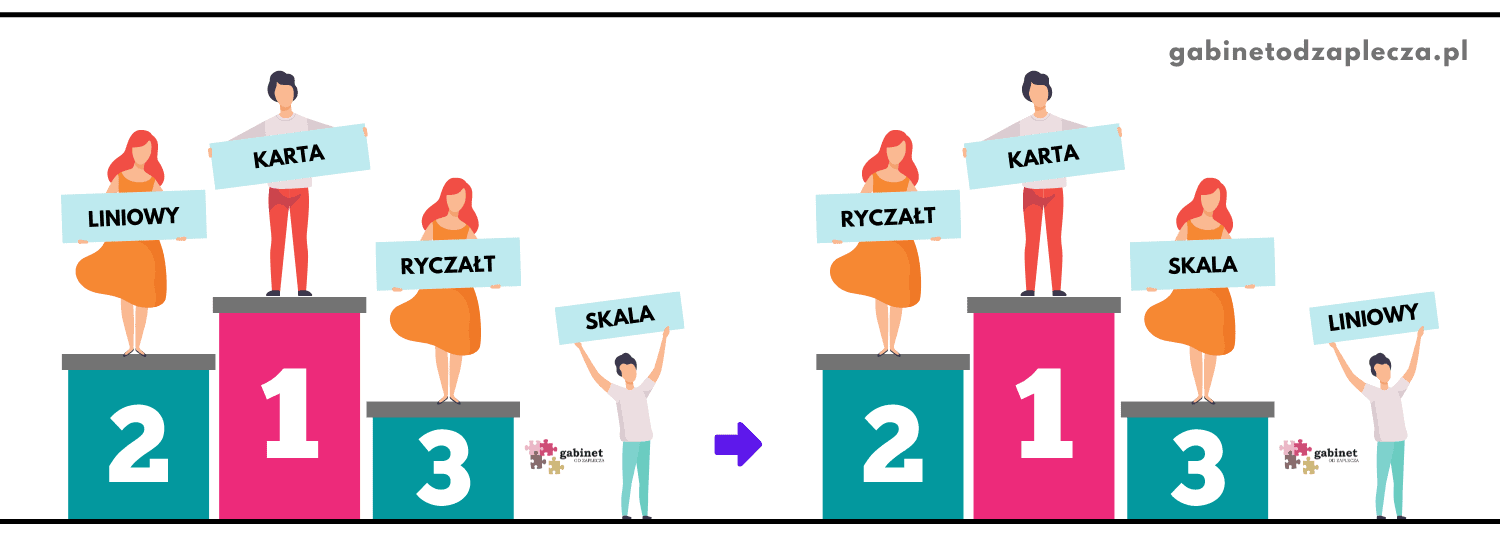

Jeśli uwzględnimy te wszystkie zmiany i sprawdzimy, ile realnie będzie zostawało w kieszeni właściciela salonu, to na naszym „podium” zrobi się spora roszada:

Wprawdzie lider (karta podatkowa) pozostaje bez zmian, ale już pozostałe miejsca mocno się przemieszały:

- podatek liniowy spadł z drugiego na czwarte miejsce,

- ryczałt awansował z trzeciej na drugą pozycję,

- skala podatkowa awansowała z czwartego na trzecie miejsce.

Jeśli chcesz zobaczyć 15 szczegółowo rozpisanych przykładów wraz z instrukcjami oraz policzyć, jak to będzie wyglądało u Ciebie na konkretnych liczbach, zajrzyj do e-booka Ile podatków zapłacisz w 2022 roku? Które salony zyskają, a które stracą?

W e-booku pokazujemy krok po kroku sposób wyliczania składki zdrowotnej na nowych zasadach dla różnych form opodatkowania, a następnie liczymy również krok po kroku, ile realnie danemu salonowi zostanie pieniędzy z uwzględnieniem wszystkich zmian, które wprowadza Polski Ład (brak możliwości odliczenia składki zdrowotnej, większa kwota wolna, zmiana progów podatkowych, ulga dla klasy średniej itd.).

Po co Ci ta wiedza? Pamiętaj, że jak co roku, również na początku 2022 możesz zmienić formę opodatkowania. Po przeliczeniu kluczowych danych będziesz mogła ocenić, która forma opodatkowania będzie dla Ciebie najkorzystniejsza w 2022 roku.

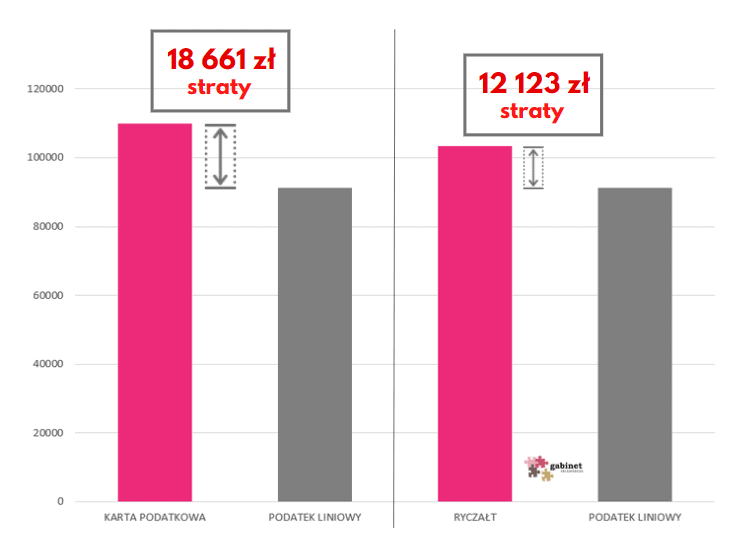

W naszym przykładzie salonu zarabiającego 120 000 zł rocznie różnica między najbardziej i najmniej opłacalną formą opodatkowania to aż 18 661 zł rocznie! Jeśli wyłączymy kartę podatkową, na którą od 2022 roku nie będzie można przejść (na ten temat również są informacje w e-booku), różnica nieco spada, ale nadal jest ogromna: 12 123 zł rocznie (!) – tu między ryczałtem i podatkiem liniowym. Warto zająć się tym tematem!

UWAGA! Promocyjna, premierowa cena e-booka 127 zł zamiast 197 zł (oszczędzasz aż 70 zł) obowiązuje tylko do 19.12.2021 (niedziela) do północy. Więcej informacji o e-booku znajdziesz TUTAJ.

{kind=link}

Bardzo fajny wpis, widziałem ostatnio podobne artykuły i ten się wyróżnia na tle innych oraz jest wart uwagi. Konkretnie objaśniony temat. Bardzo przyjemnie się go czyta. Czekam na takich więcej 🙂

Dziękuję 🙂