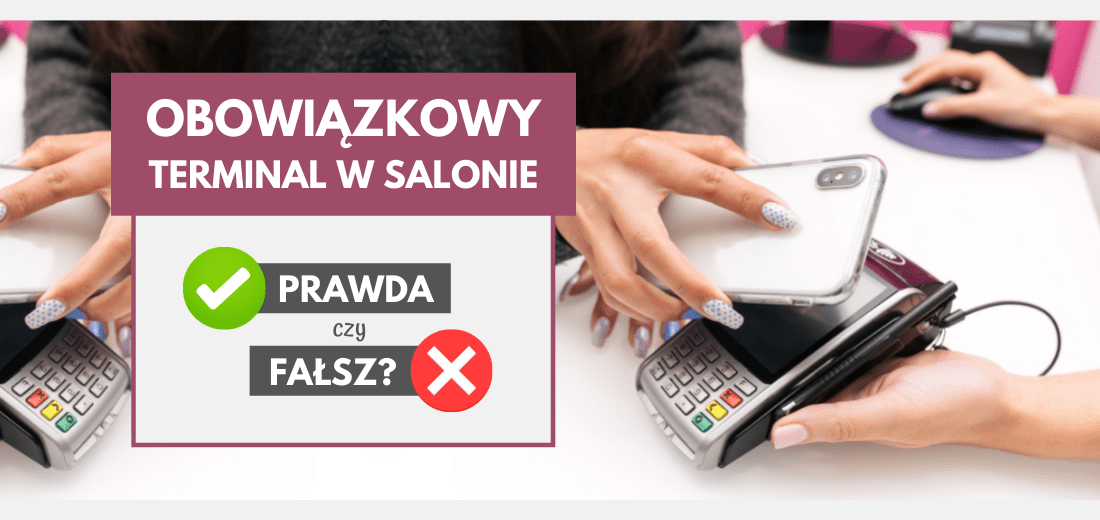

Czy to prawda, że od początku 2022 roku każdy salon beauty będzie musiał mieć terminal? Dostaję od Was mnóstwo pytań w tej sprawie – pora na nie odpowiedzieć!

Polski Ład wprowadza wiele istotnych zmian w podatkach, ale też kilka ważnych zmian „okołopodatkowych”. Tą, która budzi chyba najwięcej emocji są zapisy związane z płatnościami bezgotówkowymi. Poniżej znajdziesz fragment mojego nowego e-booka Ile podatków zapłacisz w 2022 roku? Które salony zyskają, a które stracą?, który napisałam wspólnie z księgową Katarzyną Nowak. Odpowiadamy w nim na zasadnicze pytanie:

Mam salon, ale nie mam terminala, czy teraz będę musiała go kupić?

Niekoniecznie…

W ustawie potocznie nazywanej Polskim Ładem (klik) czytamy:

Art. 22. W ustawie z dnia 6 marca 2018 r. – Prawo przedsiębiorców (Dz. U. z 2021 r. poz. 162) wprowadza się następujące zmiany:

1) w art. 19 w pkt 2 wyrazy „15 000 zł” zastępuje się wyrazami „8000 zł”,

2) po art. 19 dodaje się art. 19a w brzmieniu:„Art. 19a. 1. Przedsiębiorca zapewnia możliwość dokonywania zapłaty w każdym miejscu, w którym działalność gospodarcza jest faktycznie wykonywana, w szczególności w lokalu, poza lokalem przedsiębiorstwa lub w pojeździe wykorzystywanym do świadczenia usług transportu pasażerskiego, przy użyciu instrumentu płatniczego w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych (Dz. U. z 2021 r. poz. 1907 i 1814).

Czyli Polski Ład wprowadza w innej ustawie (konkretnie Prawo przedsiębiorców – klik) taką zmianę, że dodaje nowy, cytowany wyżej przepis.

Przepis ten informuje nas, że mamy obowiązek zapewnić klientom możliwość dokonania płatności przy użyciu instrumentu płatniczego w rozumieniu ustawy z dnia 19 sierpnia 2011 roku o usługach płatniczych .

Zajrzyjmy więc do tej definicji:

instrument płatniczy – zindywidualizowane urządzenie lub uzgodniony przez użytkownika i dostawcę zbiór procedur, wykorzystywane przez użytkownika do złożenia zlecenia płatniczego.

Tutaj pojawia się „problem”, bo nie mamy nigdzie wyszczególnionej takiej listy instrumentów płatniczych. Jest to związane głównie z tym, że technologie cały czas się rozwijają. Teraz dla wielu z nas płacenie telefonem jest normą, ale jeszcze jakiś czas temu taka opcja nie była powszechnie używana.

W uproszczeniu można powiedzieć, że „instrument płatniczy” to wszelkie, wspomagane technologicznie opcje płatności bezgotówkowych, czyli np.: karta płatnicza, płatności przez BLIK, PayPal, Google Pay – wszelkie płatności z wykorzystaniem terminala, telefonu, a także zwykłe, klasyczne przelewy.

Jeśli więc jesteśmy w stanie zapewnić klientom możliwość dokonywania płatności bezgotówkowych bez wykorzystania terminala, to w obecnej sytuacji prawnej jest to możliwe.

W tym miejscu może pojawić się pytanie:

a co, jeśli udostępnię jakąś metodę płatności online, a klient nie umie/nie chce z niej skorzystać?

Czy muszę udostępnić inną metodę?

Na to pytanie w tej chwili nie znamy odpowiedzi – to zagadnienie jest obecnie przedmiotem wielu dyskusji. Jak pojawią się jakiekolwiek oficjalne zalecenia/interpretacje, będę Was informować.

Faktem jest, że największą różnorodność wygodnych opcji płatności bezgotówkowych zapewnia terminal. Można przypuszczać, że właśnie taki był cel ustawodawcy – aby zwiększyć liczbę przedsiębiorstw korzystających z terminala.

Ciężko w tej chwili powiedzieć, w którą stronę pójdą interpretacje przepisów, czy nie pojawią się jakieś zmiany, czy np. ktoś nie stwierdzi, że w związku z tym, że liczba nowych terminali nie jest tak duża, jak się spodziewano, to jednak trzeba coś zmienić i wyda interpretację, że to właśnie terminal musi być tym wspomnianym w ustawie instrumentem płatniczym… Stan na dziś znasz, a o wszelkich istotnych zmianach będę informować.

Wracając do naszego cytatu z Polskiego Ładu, obowiązek udostępnienia wspomnianego „instrumentu płatniczego” dotyczy:

każdego miejsca, w którym jest wykonywana działalność, w szczególności:

– lokalu przedsiębiorstwa,

– poza lokalem przedsiębiorstwa,

– i w pojeździe, ale to akurat dotyczy usług transportowych.

W praktyce więc przepis ten dotyczy zarówno salonów stacjonarnych, jak i osób, które świadczą usługi mobilne.

Podsumowując, każdy właściciel salonu (zarówno stacjonarnego, jak i mobilnego) od 2022 roku będzie miał obowiązek udostępnić klientom jakąś (wydaje się, że wystarczy jedna, chyba że pojawią się interpretacje/zalecenia, że trzeba więcej) formę płatności bezgotówkowej, np. terminal, kartę płatniczą, zwykły przelew, Google Pay, BLIK itd.

Tyle cytatu z e-booka Ile podatków zapłacisz w 2022 roku? Które salony zyskają, a które stracą?

W kwestii omawianego pytania o kilka opcji płatności od siebie dodam jeszcze, że najmniej problematyczną od strony technicznej i najszerzej dostępną opcją płatności bezgotówkowej wydaje się zwykły przelew. Jeśli więc ktoś chce udostępnić klientkom jakąś bardziej nowoczesną metodę płatności, być może dobrym pomysłem byłoby dodatkowe udostępnienie opcji płatności zwykłym przelewem tak, aby w razie problemu z inną formą, można było się do tego odwołać.

Jednocześnie warto mieć na uwadze, że na zaksięgowanie zwykłego przelewu zazwyczaj trzeba zaczekać, chyba że jest to tzw. przelew ekspresowy (zwykle dodatkowo płatny) lub wykorzystamy opcję przekazania potwierdzenia zwykłego przelewu. Pisząc to pomyślałam, że dobrym pomysłem byłoby stworzenie jakiegoś przeglądu dostępnych opcji płatności bezgotówkowych. Postaram się w najbliższych dniach do tego usiąść.

Obowiązek udostępnienia klientom płatności bezgotówkowych, to tylko jedna ze zmian, które wprowadza Polski Ład. Znacznie więcej konsekwencji będzie miała np. zmiana sposobu obliczania składki zdrowotnej, który (żeby nie było za prosto) będzie inny dla każdej z form opodatkowania. Co więcej, składki zdrowotnej nie będzie można już odliczać do od podatku tak, jak miało to miejsce do tej pory (część składki mogłyśmy sobie odliczyć i w związku z tym zapłacić niższy podatek).

Jak to wszystko przełoży się na finanse Twojego salonu? Zajrzyj do e-booka Ile podatków zapłacisz w 2022 roku? Które salony zyskają, a które stracą?, w którym robimy mnóstwo wyliczeń – analizujemy sytuację 15 różnych salonów z różnymi zarobkami i formami opodatkowania.

Porównujemy, kto najwięcej zyska, a kto najwięcej straci. Wszystkie wyliczenia są dokładnie opisane krok po kroku, masz również miejsce na wpisanie swoich danych, żeby sprawdzić, jak to będzie wyglądało u Ciebie – będziesz mogła ocenić, która forma opodatkowania będzie dla Ciebie najkorzystniejsza w 2022 roku.

Oprócz obliczeń, w e-booku znajdziesz również informacje na temat kilkudziesięciu zmian w ulgach, podatkach, składkach, rozliczeniach i wynagrodzeniach dla pracowników, które wchodzą w życie w nowym roku. Premierowa cena e-booka 127 zł zamiast 197 zł (oszczędzasz aż 70 zł), obowiązuje tylko do 19.12.2021 (niedziela) do północy. Wskakuj TUTAJ po więcej informacji.

{kind=link}