Mam dla Ciebie tradycyjne zestawienie najważniejszych zmian w podatkach, księgowości i innych formalnościach dla branży beauty! W 2023 roku uzbierało się ich aż 13!

Podobnie jak w ubiegłych latach podkreślam, że nie jestem księgową. Zebrałam dla Ciebie najważniejsze moim zdaniem informacje. Tam, gdzie temat jest bardziej skomplikowany, załączam linki do szczegółowych artykułów zamieszczonych na portalach zajmujących się tematami księgowości i prawa.

Zaczynamy! 🙂

Zmiany w księgowości 2023 – SPIS TREŚCI

Poniżej znajdziesz listę wszystkich zmian, które omawiam w artykule:

1. Wzrost społecznych składek ZUS

a) zwykłe składki ZUS

b) preferencyjne składki ZUS

2. Wzrost składki zdrowotnej

a) wzrost minimalnej składki zdrowotnej (skala podatkowa, podatek liniowy)

b) wzrost składki zdrowotnej dla osób na ryczałcie

c) wzrost składki zdrowotnej dla osób na karcie podatkowej

3. Wzrost płacy minimalnej

4. Wzrost minimalnej stawki godzinowej

5. Zmiany w PIT-2

6. Zmiana limitu odliczenia składki zdrowotnej

7. Zmiany dla wynajmujących lokale

8. Zmiana terminu rozliczenia rocznego dla firm na ryczałcie

9. Roczne rozliczenie składki zdrowotnej – nowy obowiązek

10. Niewiele czasu na odbiór nadpłaconego ZUS-u

11. Obowiązkowe konto PUE ZUS

12. Odroczenie wejścia w życie zmian w limitach płatności gotówkowych

13. Możliwość wstecznej zmiany formy opodatkowania

1. Wzrost społecznych składek ZUS

a) zwykłe składki ZUS

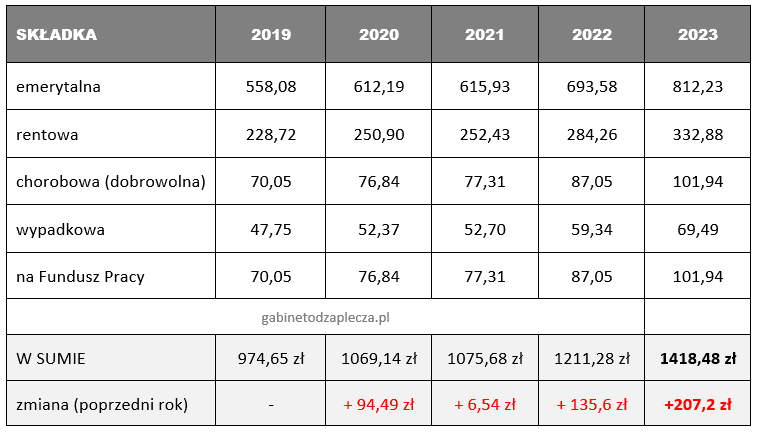

W 2022 płaciłyśmy 1211,28 zł składki społecznej. W 2023 roku będziemy płacić 1418,48 zł, czyli o 207,2 zł więcej.

b) preferencyjne składki ZUS

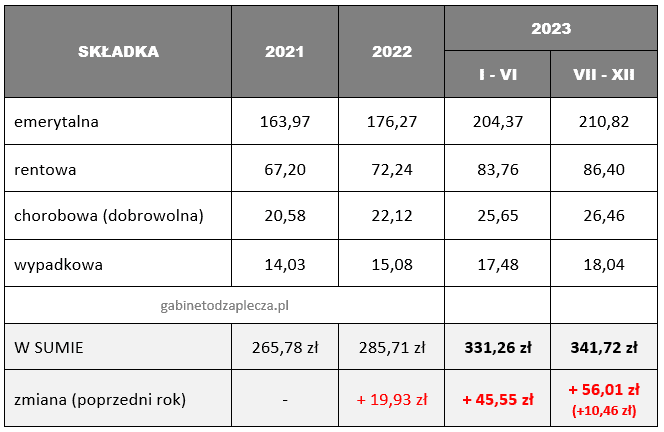

Wzrosną również preferencyjne składki. W 2022 płaciłyśmy 265,78 zł składki społecznej. W 2023 roku będziemy płacić najpierw 331,26 zł (o 45,55 zł więcej niż w 2022) a później 341,72 zł (o 56,01 zł więcej niż w 2022).

Skąd dwie różne wysokości? Preferencyjne składki ZUS liczy się od podstawy, która wynosi 30% wartości minimalnego wynagrodzenia brutto za pracę. W 2023 minimalne wynagrodzenie wzrośnie dwukrotnie, stąd zmiana wysokości składki w drugiej połowie roku.

2. Wzrost składki zdrowotnej

Od wejścia w życie “Polskiego ładu” składki zdrowotne są wyliczane indywidualnie w oparciu o nasze dochody lub przychody. Jest jednak kilka stałych wartości, o których warto wspomnieć.

a) wzrost minimalnej składki zdrowotnej (skala podatkowa, podatek liniowy)

Osoby rozliczające się na zasadach ogólnych lub podatkiem liniowym płacą składkę zdrowotną w wysokości 9% lub 4,9% dochodu. Nie jest jednak niestety tak, że jeśli nic nie zarobimy, to nie płacimy. Mamy ustaloną minimalną wysokość składki, którą trzeba zapłacić, nawet jeśli w danym miesiącu nie miałyśmy dochodu.

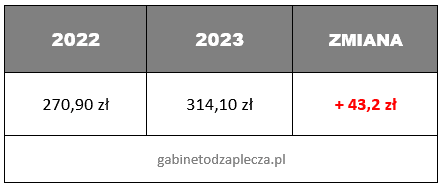

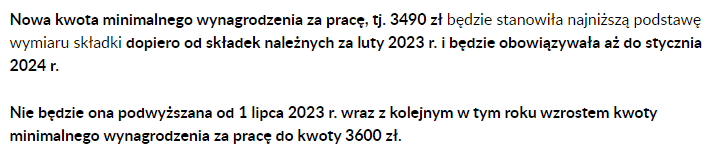

W 2023 roku wysokość tej minimalnej składki wyniesie 314,1 zł, czyli o 43,2 zł więcej niż w 2022 roku.

Zgodnie z informacją zamieszczoną na stronie ZUS (klik), mimo że wysokość składki jest ustalana w odniesieniu do minimalnego wynagrodzenia, minimalna składka zdrowotna nie będzie podwyższana od 1 lipca 2023. Kwota 314,1 zł obowiązuje na cały 2023 rok.

b) wzrost składki zdrowotnej dla osób na ryczałcie

Dla osób rozliczających się w formie ryczałtu składka zdrowotna ma w danym roku stałą wartość, uzależnioną od wysokości przychodu. Dla firm z najniższymi przychodami w 2023 roku składka zdrowotna wzrośnie o 40,22 zł, dla firm z przychodami w przedziale 60-300 tys. zł wzrośnie o 67,04 zł, a firmy z najwyższymi przychodami zapłacą 120,67 zł więcej niż rok wcześniej.

c) wzrost składki zdrowotnej dla osób na karcie podatkowej

Składka zdrowotna dla osób rozliczających się kartą podatkową w 2023 roku również wzrosła do 314,10 zł – zapłacimy więc o 43,2 zł więcej niż w 2022 roku.

Zgodnie z informacją zamieszczoną na stronie ZUS (klik), ta składka również nie będzie podwyższana od 1 lipca 2023 – przez cały rok będziemy płacić taką samą kwotę.

Warto przypomnieć, że nowe stawki składek będą nas interesowały dopiero w lutym – w styczniu płacimy składki za grudzień jeszcze w starych wysokościach.

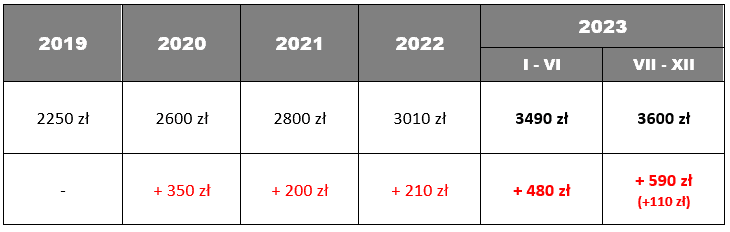

3. Wzrost płacy minimalnej

Minimalne wynagrodzenie w 2023 roku wzrośnie dwa razy:

- od stycznia będzie wynosiło 3490 zł brutto, czyli o 480 zł więcej niż w 2022 roku,

- od lipca będzie wynosiło 3600 zł brutto, czyli o 110 zł więcej niż w poprzednich miesiącach i o 590 zł więcej niż w 2022 roku.

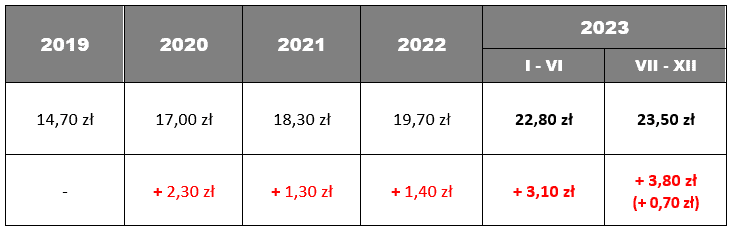

4. Wzrost minimalnej stawki godzinowej

Dwukrotnie wzrośnie również minimalna stawka godzinowa:

- od stycznia będzie wynosiła 22,80 zł brutto, czyli o 3,10 zł więcej niż w 2022 roku,

- od lipca będzie wynosiła 23,50 zł brutto, czyli o 0,70 zł więcej niż w poprzednich miesiącach i o 3,80 zł więcej niż w 2022 roku.

5. Zmiany w PIT-2

W 2023 roku wprowadzono kilka zmian w PIT-2 – oświadczeniu upoważniającym do pomniejszania zaliczek o kwotę zmniejszającą podatek (w skrócie chodzi o to, że zamiast płacić podatek i czekać, aż nam go oddadzą po rozliczeniu rocznym, możemy go po prostu nie płacić), m.in.:

- PIT-2 mogą składać nie tylko osoby zatrudnione na umowę o pracę, ale też osoby na umowę zlecenie i umowę o dzieło,

- zmienił się wzór formularza PIT-2,

- osoby, które wcześniej złożyły PIT-2, nie muszą tego ponownie robić,

- dla osób, które pracują w kilku miejscach: PIT-2 można złożyć u jednego, dwóch lub nawet trzech pracodawców (wcześniej można było tylko u jednego).

Więcej informacji na ten temat znajdziesz TUTAJ.

6. Zmiana limitu odliczenia składki zdrowotnej

Roczny limit odliczenia składki zdrowotnej przy podatku liniowym został podniesiony z 8700 zł do 10 200 zł. Więcej informacji na ten temat znajdziesz TUTAJ.

Dla pozostałych form opodatkowania nic się w tym temacie nie zmienia.

7. Zmiany dla wynajmujących lokale

Jeśli czerpiesz zyski z prywatnego wynajmowania swojego lokalu, od 2023 roku masz obowiązek rozliczać te zyski w formie ryczałtu. Nie będzie już możliwe rozliczanie na zasadach skali podatkowej.

Więcej informacji na ten temat znajdziesz TUTAJ.

8. Zmiana terminu rozliczenia rocznego dla firm na ryczałcie

W 2023 roku zmieniono termin rocznego rozliczenia dla osób, które rozliczają się w formie ryczałtu:

- stary termin: od 15 lutego do końca lutego,

- nowy termin: od 15 lutego do 30 kwietnia.

Więcej informacji na ten temat znajdziesz TUTAJ.

9. Roczne rozliczenie składki zdrowotnej – nowy obowiązek

Od 2023 mamy nowy obowiązek – roczne rozliczanie zdrowotnej składki ZUS. Mamy na to czas do 20 maja 2023 roku.

Jeśli okaże się, że zapłaciłyśmy za mało, trzeba będzie zrobić dopłatę. Ważne: dopłatę też trzeba zrobić do 20 maja.

Jeśli okaże się, że zapłaciłyśmy za dużo, dostaniemy zwrot. Jest tu jednak pewien “haczyk”, o którym w kolejnym punkcie.

Nadpłata lub niedopłata może się zdarzyć u każdego, ale trzeba tutaj wspomnieć o dwóch grupach osób, które mogą mieć w związku z tym obowiązkiem większe zamieszanie do opanowania.

Chodzi o osoby, które:

- w trakcie roku lub wstecznie zmieniły formę opodatkowania,

- są na ryczałcie – na ryczałcie wysokość opłacanej co miesiąc składki zdrowotnej zależy od naszych przychodów – jeśli okaże się, że zarobiłyśmy mnie lub więcej niż zakładałyśmy, wpadamy w inne “widełki” i może się okazać, że przez cały rok, co miesiąc płaciłyśmy za mało lub za dużo.

Więcej informacji na ten temat znajdziesz TUTAJ i TUTAJ.

10. Niewiele czasu na odbiór nadpłaconego ZUS-u

Jeśli po złożeniu rocznego rozliczenia składki ZUS okaże się, że mamy nadpłatę do odebrania, będziemy musiały złożyć wniosek w dość krótkim terminie, bo do końca maja 2023 roku. Jeśli się spóźnimy, nasz wniosek nie zostanie rozpatrzony.

Poniżej informacja z tej strony rządowej:

Przedsiębiorcy przysługuje zwrot nadpłaconej składki jeżeli suma składek na ubezpieczenie zdrowotne wpłaconych w ciągu roku, jest wyższa od rocznej podstawy wymiaru składki ustalonej w zależności od stosowanej formy opodatkowania.

O zwrot można wystąpić w terminie miesiąca od upływu terminu do złożenia zeznania rocznego, czyli do końca maja danego roku. Wnioski złożone po terminie nie będą rozpatrywane.

Wniosek o zwrot nadpłaty będzie składany w formie dokumentu elektronicznego podpisanego:

– podpisem kwalifikowanym

– podpisem zaufanym

– podpisem osobistym

– wykorzystując sposób potwierdzania pochodzenia oraz integralności danych udostępniony bezpłatnie przez Zakład Ubezpieczeń Społecznych w systemie teleinformatycznym.ZUS zwróci nadpłacone składki na ubezpieczenie zdrowotne, jeżeli przedsiębiorca nie ma zaległości w opłacaniu składek lub zaległości z tytułu nienależnie pobranych świadczeń z ubezpieczeń społecznych.

Jeżeli ZUS zwróci kwotę nadpłaty składek, dokonane rozliczenie rocznej podstawy wymiaru i należnych składek będzie uznane za ostateczne. Zwrot nastąpi na konto bankowe nie później niż w terminie 3 miesięcy od upływu do złożenia zeznania podatkowego PIT-36 lub PIT-36L.

Kluczowe jest więc dopilnowanie wszystkich terminów i formalności.

11. Obowiązkowe konto PUE ZUS

Od 1 stycznia 2023 roku każdy przedsiębiorca opłacający składki ZUS musi mieć konto na Platformie Usług Elektronicznych (PUE) ZUS.

Jeśli już masz takie konto, nie musisz nic robić.

Jeśli nie masz konta w PUE ZUS, to już “masz”?

W medialnych wypowiedziach pracowników ZUS przewijała się informacja, że urzędnicy sami pozakładali “zapominalskim” takie profile i że po dane do logowania do swojego założonego przez urzędników profilu trzeba się zgłosić do urzędu. Jeśli jesteś w takiej sytuacji, to myślę, że najlepiej zadzwonić do ZUS i dopytać.

Więcej informacji na ten temat znajdziesz TUTAJ.

12. Odroczenie wejścia w życie zmian w limitach płatności gotówkowych

Na tej stronie rządowej czytamy:

Od 2023 roku miał zacząć obowiązywać nowy (niższy) limit płatności gotówkowych w transakcjach pomiędzy przedsiębiorcami.

W stosunku do 2022 roku miał zostać obniżony z 15 tys. zł do 8 tys. zł. Jednocześnie miał zostać wprowadzony limit dla płatności gotówkowych dokonywanych przez osoby fizyczne nieprowadzące działalności gospodarczej (konsumentów) na rzecz przedsiębiorców, wynoszący 20 tys. zł.

Wejście w życie nowych limitów zostało odroczone o rok. Nowe limity będą obowiązywać od 1 stycznia 2024 roku.

13. Możliwość wstecznej zmiany formy opodatkowania

W związku z zamieszaniem, które wywołało wprowadzenie “Polskiego ładu” i jego późniejsze zmiany, rozliczając 2022 rok, wyjątkowo będziemy miały możliwość wstecznie zmienić formę opodatkowania:

- z ryczałtu na skalę podatkową (zasady ogólne),

- z podatku liniowego na skalę podatkową (zasady ogólne).

Taka możliwość została stworzona, aby nie było sytuacji, że podatnik traci na zmianach wprowadzonych w trakcie roku podatkowego. Wszelkie zmiany “w trakcie gry” powinny być na korzyść. Jeśli coś jest na niekorzyść, to powinno być wprowadzone odpowiednio wcześniej.

Osoby, które w 2022 roku były na ryczałcie lub na podatku liniowym mogą więc sprawdzić, co im się bardziej opłaca – czy dotychczasowa forma opodatkowania, czy może skala podatkowa (zasady ogólne). Gdyby bardziej opłacała się skala, można jeszcze zmienić formę opodatkowania wstecznie – na 2022 rok.

Mamy na to czas aż do momentu, w którym będziemy rozliczać 2022 rok, czyli w teorii do 30 kwietnia, a w praktyce do 2 maja (dni wolne), ALE…

Ta zmiana (zgodnie ze stanowiskiem Ministerstwa Finansów) nie będzie oznaczała automatycznie zmiany formy opodatkowania na 2023 rok, jeśli więc w bieżącym roku również chcemy skorzystać z innej formy, musimy to zrobić w tradycyjnym, wcześniejszym terminie – do 20 lutego (w większości przypadków).

Czyli jeśli np. w 2022 byłam na ryczałcie, ale policzyłam sobie, że bardziej mi się opłaca skala podatkowa i chcę pozostać przy niej na stałe, to:

- do 20 lutego 2023 muszę zmienić formę opodatkowania na 2023 z ryczałtu na skalę,

- do 2 maja 2023 muszę zmienić formę opodatkowania na 2022 z ryczałtu na skalę.

Więcej informacji na ten temat znajdziesz TUTAJ i TUTAJ.

Zebranie dla Ciebie tych wszystkich informacji zajęło mi sporo czasu. Jeśli doceniasz moją pracę i chciałabyś, żeby pojawiało się więcej takich treści, możesz postawić mi wirtualną kawę – KLIK

{kind=link}