Opis produktu

Obawiasz się, że wysoka inflacja “zje” Twoje zyski z salonu? Ile konkretnie tracisz przy inflacji 5%, 10%, 15%, 20% itd.? O ile rosną Twoje koszty, spadają zyski i o ile powinnaś podnieść ceny w różnych wariantach rozwoju sytuacji? W pakiecie “antyinflacyjnym” znajdziesz mnóstwo praktycznych informacji i narzędzi, które pomogą Ci przejść “suchą stopą” przez obecny, bardziej wymagający dla właściciela salonu czas.

W skład pakietu wchodzą następujące produkty:

- Jak ZARABIAĆ na salonie w czasach wysokiej inflacji? – E-BOOK – obawiasz się, że wysoka inflacja “zje” Twoje zyski z salonu? Dowiedz się, ile konkretnie tracisz przy inflacji 5%, 10%, 15%, 20% itd., o ile rosną Twoje koszty, spadają zyski i o ile powinnaś podnieść ceny w różnych wariantach rozwoju sytuacji. Sprawdź, jak przeprowadzić analizę struktury kosztów salonu, która pomoże Ci zrobić największe oszczędności oraz czy to dobry czas na inwestowanie w salon. Otrzymasz również wskazówki dotyczące zabezpieczenia Twoich oszczędności.

- KALKULATOR INFLACJI dla salonu beauty – Zyski, ceny zabiegów, koszty – sam policzy Ci, ile tracisz na wysokiej inflacji, jak spada realna wartość Twoich zysków oraz o ile powinnaś podnieść ceny zabiegów, żeby zneutralizować wszystkie straty. To dopiero początek! Jednym kliknięciem możesz sprawdzić, jak zmienią się te wszystkie dane w różnych wariantach rozwoju sytuacji, np. przy inflacji w wysokości 5%, 12%, 15%, 21% lub dowolnej innej. Zastanawiasz się, co będzie za miesiąc, pół roku, za rok? Sprawdź to! Zyskasz większą kontrolę nad swoim firmowym i domowym budżetem.

Poniżej znajdziesz szczegółowe opisy poszczególnych materiałów.

1. Jak ZARABIAĆ na salonie w czasach wysokiej inflacji? – E-BOOK

Obawiasz się, że wysoka inflacja “zje” Twoje zyski z salonu? Ile konkretnie tracisz przy inflacji 5%, 10%, 15%, 20% itd.? O ile rosną Twoje koszty, spadają zyski i o ile powinnaś podnieść ceny w różnych wariantach rozwoju sytuacji? Jak przeprowadzić analizę struktury kosztów salonu, która pomoże Ci zrobić największe oszczędności? Czy to dobry czas na inwestowanie w salon? Jak zabezpieczyć swoje oszczędności?

Tego wszystkiego dowiesz się z e-booka Jak ZARABIAĆ na salonie w czasach wysokiej inflacji?

W skrócie, z e-booka dowiesz się:

- Jak podawane w mediach konkretne wartości inflacji przekładają się na wzrost poszczególnych kosztów salonu?

- Jak policzyć, ile dokładnie tracisz na inflacji 5%, 10%, 15%, 20% itd. i dlaczego Twoje straty są podwójne?

- Jak w kolejnych miesiącach będą się zmieniać ceny produktów i usług, z których korzystasz przy różnych wariantach rozwoju sytuacji?

- Jak policzyć, ile pieniędzy zostanie Ci za miesiąc, dwa, trzy lub za rok przy różnych wysokościach inflacji?

- Jak policzyć, ile będziesz mogła kupić w kolejnych miesiącach i latach za pieniądze, które Ci zostaną, czyli w skrócie: ile warte będą w przyszłości Twoje zyski?

- Jak przeprowadzić analizę struktury kosztów salonu, która pomoże Ci zrobić największe oszczędności?

- Na czym możesz oszczędzić najwięcej, a na czym najmniej? Które koszty warto ciąć, a których lepiej nie ruszać,

- W jakich sytuacjach musisz podnieść ceny zabiegów, a kiedy można jeszcze poczekać?

- Czym jest granica opłacalności zabiegu i jak ustalenie jej wysokości wpływa na ustalanie nowych cen zabiegów?

- Jak policzyć, o ile powinnaś podnieść ceny zabiegów, zależnie od Twojej indywidualnej sytuacji?

- Jak zabezpieczyć swoje oszczędności przed wysoką inflacją? Ile konkretnie stracisz, jeśli tego nie zrobisz?

- Czy w obecnych czasach warto inwestować w salon? Jakie masz inne możliwości?

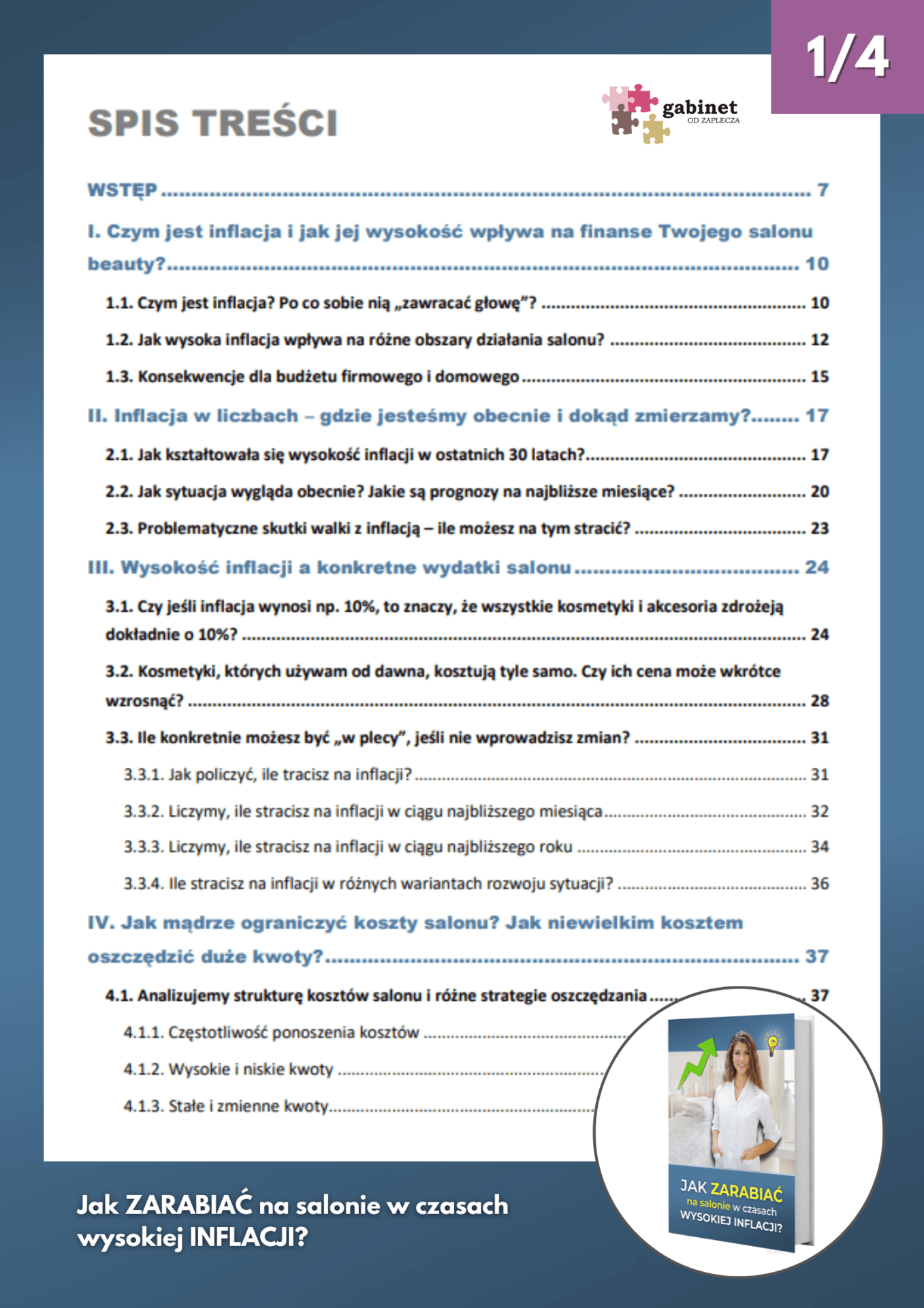

Poniżej więcej informacji na temat poszczególnych obszarów, które omawiamy. Wiedzy, którą zyskasz, jest naprawdę dużo – e-book ma aż 163 strony!

Czego dowiesz się z e-booka Jak ZARABIAĆ na salonie w czasach wysokiej inflacji? – SZCZEGÓŁY

1. Praktyczne konsekwencje wysokiej inflacji dla budżetu salonu

Podstawową zasadę zna chyba każdy: wysoka inflacja oznacza, że wszystko drożeje. Ta wiedza jednak nie wystarczy do zarządzania budżetem salonu w obecnych czasach. Aby podejmować trafne decyzje dotyczące cięcia kosztów, podnoszenia cen, inwestowania i zarządzania oszczędnościami, trzeba poznać podstawowe mechanizmy związane ze wzrostem inflacji. Przedstawiłam je w bardzo prostej i skrótowej formie. Z pierwszych rozdziałów e-booka dowiesz się:

- Jak inflacja kształtowała się w ostatnich miesiącach i latach? Jakie są prognozy na przyszłość?

- Jak wysoka inflacja wpływa na różne obszary działania salonu?

- Dlaczego sytuacja właściciela salonu jest inna niż większości ludzi?

- Jak wysoka inflacja wpływa na budżety domowe Twój i Twoich klientek? Jakie to niesie za sobą konsekwencje?

- W jakim stopniu drożeją różne produkty i usługi? Od czego to zależy? Dlaczego jedne rzeczy drożeją bardziej, a inne mniej?

- Jak działa mechanizm samonapędzającego się wzrostu cen? Kiedy to może się zatrzymać?

- Czy jeśli inflacja wynosi np. 10%, to znaczy, że wszystkie kosmetyki i akcesoria zdrożeją dokładnie o 10%?

- Dlaczego jedne kosmetyki drożeją bardziej, a inne mniej lub wcale?

- Dlaczego prowadząc salon, tracisz na inflacji podwójnie? Ile konkretnie?

- Co się dzieje z cenami, jeśli inflacja spada lub przynajmniej się stabilizuje? Czy to oznacza, że koszty salonu się zmniejszą?

Mamy również sporo wyliczeń, np.:

- jak różne wysokości inflacji wpływają na nasze możliwości zakupowe,

- o ile spada wartość naszych pieniędzy oraz jak to wpływa na budżet firmowy i domowy,

- jak wzrost kosztów salonu spowodowany wysoką inflacją wpływa na zyski salonu w kolejnych miesiącach,

- ile konkretnie możesz stracić w związku z wysoką inflacją w kolejnych miesiącach i latach,

- jak to będzie wyglądało przy różnych scenariuszach, czyli różnych wysokościach inflacji w kolejnych miesiącach i latach.

2. Analiza struktury kosztów, rozsądne obniżanie, eliminowanie i modyfikowanie kosztów

Skoro wysoka inflacja powoduje, że rosną nam koszty i spadają zyski, warto pochylić się nad możliwościami redukcji kosztów. Obcięłaś już sporo z nich i nie bardzo widzisz możliwość kolejnych cięć? W kolejnych rozdziałach przeprowadzimy kompleksową analizę struktury kosztów Twojego salonu, dzięki czemu dowiemy się:

- na czym możesz oszczędzić najwięcej, a na czym najmniej,

- które koszty warto ciąć, a których lepiej nie ruszać,

- które koszty warto obniżyć, z których zupełnie zrezygnować, a w których warto wprowadzić zmiany i jak to zrobić,

- z jakimi ryzykami wiążą się nieprzemyślane cięcia kosztów,

- co musisz zrobić, żeby nie wpaść w pułapki związane z cięciem kosztów,

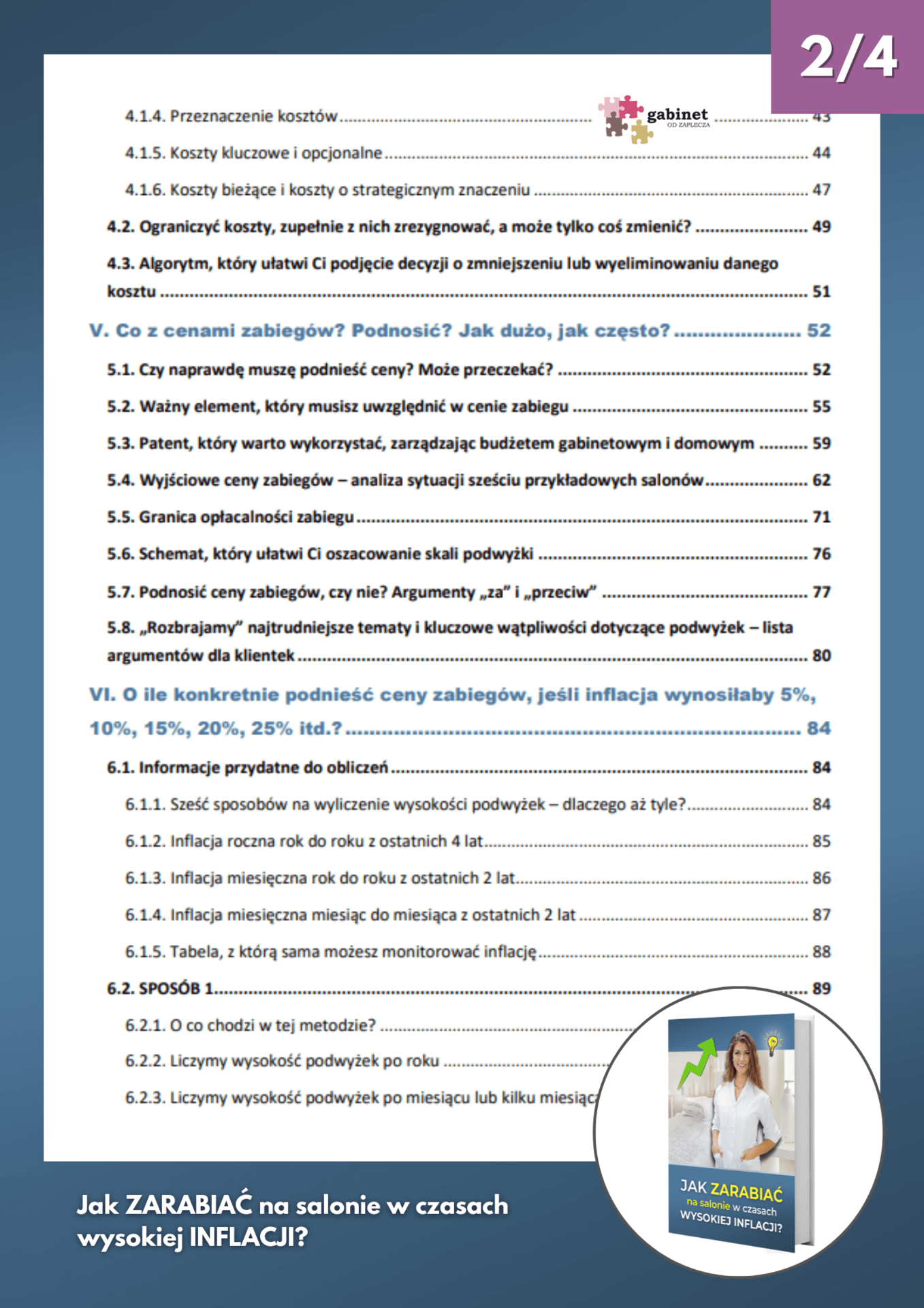

Otrzymasz również algorytm i tabelkę, które pomogą Ci podjąć przemyślane decyzje o cięciu poszczególnych kosztów, a także listę pytań, dzięki którym będziesz mogła przeanalizować zasadność i konsekwencje wprowadzania innych dużych zmian w salonie.

3. Wszystko o podnoszeniu cen zabiegów w trudnych czasach

Kolejnym dużym tematem, który rozpracujemy, jest kwestia podniesienia cen zabiegów. Z części teoretycznej dowiesz się:

- w jakich sytuacjach musisz podnieść ceny zabiegów, a kiedy można jeszcze poczekać,

- jaki jest ważny element, który musisz uwzględnić, podnosząc ceny, a który wielu właścicielom salonów niestety umyka,

- jakie jest znaczenie poziomu wyjściowej ceny zabiegu dla ustalania polityki podwyżek – analizujemy sytuację 6 przykładowych salonów i omawiamy sposoby postępowania,

- czym jest granica opłacalności zabiegu i jak ustalenie jej wysokości wpływa na ustalanie nowych cen zabiegów,

- które elementy ceny zabiegu są stałe, a które mogą się zmieniać – w prostym ćwiczeniu będziesz mogła sprawdzić, jak to wygląda u Ciebie,

- jaka część ceny “podlega negocjacjom”, a która nie, czyli np. ile możesz opuścić cenę w promocji lub jaki spadek zysków możesz tolerować, a jaki jest sygnałem alarmowym, że podwyżka jest niezbędna,

- co zrobić z cenami zabiegów, jeśli inflacja spadnie – zostawić bez zmian, a może obniżyć?

Otrzymasz ode mnie również:

- schemat, który ułatwi Ci oszacowanie skali podwyżki,

- listę argumentów za i przeciw, które pomogą Ci podjąć decyzję, czy już podnosić ceny zabiegów, czy jeszcze nie,

- listę rozwiązań i kontrargumentów na problemy, które mogą pojawić się w związku z podwyżkami,

W części obliczeniowej poznasz aż 6 sposobów na obliczanie, o ile powinnaś podnieść ceny zabiegów w związku z aktualną wysokością inflacji. Dlaczego aż 6 sposobów? Bez obaw! Absolutnie nie musisz korzystać z każdego z nich. Wystarczy jeden, który wybierzesz na podstawie moich wytycznych i pomocnej tabelki. Wybór sposobu liczenia jest uzależniony m.in. od tego, czy:

- chcesz zrobić szybkie i proste wyliczenia sprawdzające, jak Twoja sytuacja zmieniła się w ciągu ostatniego miesiąca, czy może chcesz zrobić dokładniejsze i dłuższe obliczenia, precyzyjnie uwzględniające wszystkie Twoje koszty,

- to Twoja pierwsza solidna wycena, czy dysponujesz archiwalnymi danymi, które możesz wykorzystać do porównania,

- wzrosło Ci wiele kosztów, czy może masz tylko kilka większych podwyżek,

- dobrze kontrolujesz swój czas pracy, czy może nie przywiązujesz do tego większej wagi,

- ceny Twoich zabiegów są mocno zróżnicowane (tanie i drogie zabiegi), czy może wszystkie ceny są na podobnym poziomie,

- wykonujesz zróżnicowane czasowo zabiegi (krótki i długi czas trwania zabiegu), czy może wszystkie wykonywane przez Ciebie zabiegi mają podobny czas trwania.

Każdy z 6 sposobów jest dokładnie opisany i towarzyszą mu przykładowe wyliczenia krok po kroku, dzięki czemu będziesz mogła go szybko i prosto odtworzyć w kontekście Twojego gabinetu.

Otrzymujesz również gotowe tabele (wraz z przykładami interpretacji i zastosowań), które będą pomocne w robieniu wyliczeń:

- inflacja roczna rok do roku z ostatnich 4 lat,

- inflacja miesięczna rok do roku z ostatnich 2 lat,

- inflacja miesięczna miesiąc do miesiąca z ostatnich 2 lat,

a także pustą tabelę dla Ciebie wraz z instrukcją, jak pozyskać dane o różnych wskaźnikach inflacji w kolejnych miesiącach – będziesz mogła je zbierać, analizować i wykonywać kolejne obliczenia w następnych miesiącach i latach.

4. Oszczędności i inwestycje

Ostatnim tematem, który poruszamy, są oszczędności i inwestycje.

Z części dotyczącej oszczędności dowiesz się:

- w jaki sposób i dlaczego inflacja “pożera” Twoje oszczędności,

- ile konkretnie oszczędności straciłaś przy różnych wysokościach inflacji w ostatnich miesiącach i latach (obliczenia krok po kroku),

- ile konkretnie oszczędności stracisz w kolejnych miesiącach i latach przy różnych wysokościach inflacji (obliczenia krok po kroku),

- co zrobić, żeby ochronić swoje oszczędności przed inflacją,

- jak rozsądnie podzielić i zarządzać swoimi oszczędnościami.

Poznasz wady i zalety:

- trzymania pieniędzy na koncie osobistym,

- trzymania pieniędzy na koncie oszczędnościowym,

- przeznaczania pieniędzy na inwestycje,

- trzymania pieniędzy na lokatach.

Z części dotyczącej inwestycji dowiesz się:

- ile zainwestować, żeby nie pozbawić się poduszki bezpieczeństwa na “czarną godzinę”,

- czy lepiej zainwestować w salon, czy w coś innego,

- czy okres wysokiej inflacji jest dobrym czasem na inwestowanie w salon i na co trzeba uważać,

- jak przygotować się na różne scenariusze rozwoju sytuacji,

- jak nie wpaść w pułapki związane z inwestowaniem w salon w czasach wysokiej inflacji,

Poznasz również inne metody inwestowania, a także prosty trick, który pomoże Ci lepiej zarządzać budżetem firmowym i domowym.

Tak przygotowana będziesz umiała poradzić sobie w obecnym, mocno wymagającym dla właścicieli salonów czasie!

W jakiej formie otrzymam materiały?

Na adres e-mail podany podczas składania zamówienia wyślę Ci link do pobrania e-booka – zwykle następuje to kilka minut po dokonaniu płatności. E-book jest w pliku pdf i ma 163 strony. Jeśli wolisz czytać na papierze, bez problemu możesz go wydrukować na dowolnej drukarce – jest w standardowym formacie A4 – nie trzeba nic dostosowywać. Klikasz „drukuj” i gotowe! 🙂

Data premiery: 20.09.2022

Potrzebujesz więcej informacji? Zapoznaj się ze SPISEM TREŚCI:

2. KALKULATOR INFLACJI dla salonu beauty – Zyski, ceny zabiegów, koszty

Kalkulator, który sam policzy Ci, ile tracisz na wysokiej inflacji, jak spada realna wartość Twoich zysków oraz o ile powinnaś podnieść ceny zabiegów, żeby zneutralizować wszystkie straty. To dopiero początek! Jednym kliknięciem możesz sprawdzić, jak zmienią się te wszystkie dane w różnych wariantach rozwoju sytuacji, np. przy inflacji w wysokości 5%, 12%, 15%, 21% lub dowolnej innej. Zastanawiasz się, co będzie za miesiąc, pół roku, za rok? Sprawdź to!

W skrócie, w oparciu o wysokość inflacji kalkulator sam policzy Ci:

- jak wzrosły Twoje koszty przez ostatni rok, miesiąc, a także jak wzrosną w kolejnych miesiącach,

- jak spadła wartość Twoich zysków przez ostatni rok, miesiąc, a także jak będzie spadała w kolejnych miesiącach,

- ile w sumie tracisz na aktualnej, wysokiej inflacji,

- ile realnie mniej możesz kupić za zyski, które masz teraz,

- jaka będzie wartość zarabianych przez Ciebie pieniędzy w kolejnych miesiącach,

- o ile powinnaś podnieść ceny zabiegów, żeby zneutralizować wszystkie straty – kalkulator liczy to na 4 sposoby, uwzględniając wysokość inflacji, wzrost kosztów, spadek zysków, liczbę godzin pracy, liczbę wykonywanych zabiegów, czas trwania zabiegu – możesz wybrać sposób, który najlepiej oddaje Twoją sytuację.

To tak naprawdę dopiero początek, bo po zmianie zaledwie jednej wartości – wysokości inflacji, kalkulator sam przeliczy Ci wszystko od nowa! Dzięki temu możesz sprawdzić, jak będą wyglądały Twoje koszty, zyski i ceny zabiegów w różnych wariantach rozwoju sytuacji, czyli np. przy inflacji w wysokości 5%, 12%, 15%, 21% lub dowolnej innej.

Dzięki temu będziesz mogła:

- na bieżąco kontrolować sytuację finansową swojego salonu,

- podejmować racjonalne decyzje dotyczące cięcia kosztów i podnoszenia cen,

- precyzyjnie określać i neutralizować swoje straty finansowe związane z wysoką inflacją,

- przygotować się na różne scenariusze – zarówno te optymistyczne, jak i pesymistyczne.

Pamiętaj, że im więcej mamy wiedzy, tym lepsze decyzje możemy podejmować. Nie warto działać “na czuja”, tym bardziej że korzystanie z kalkulatora jest naprawdę proste!

W opcji minimum wypełniasz jedynie 6 pól, a pozostałe 334 pola przeliczają i uzupełniają się same! Otrzymujesz multum cennych danych przy praktycznie zerowym wysiłku – sama niczego nie musisz liczyć. Po prostu wpisujesz kilka liczb, a reszta robi się sama!

W opcji “na wypasie” wypełniasz 5 dodatkowych pól, a kolejne 277 pól wypełnia się same! Zaskoczona? Chcesz wiedzieć, jak to w ogóle możliwe? Poniżej dokładnie to wszystko rozpisałam – zerknij, a dowiesz się więcej o działaniu kalkulatora!

Poniżej znajdziesz szczegółowy opis wszystkich funkcji. W kolejnych punktach opisujących kolejne części kalkulatora umieściłam zarówno informację o tym, co sama wpisujesz (jest tego naprawdę malutko), jak i o tym, co wylicza Ci kalkulator (tego jest baaardzo dużo!).

Jak działa kalkulator? Szczegółowy opis wszystkich funkcji

Kalkulator składa się z czterech części:

- O ile wzrosły Twoje koszty? O ile wzrosną w kolejnych miesiącach?

- Spadek wartości zysków z salonu – o ile mniej realnie zarabiasz? Co będzie w kolejnych miesiącach?

- Rosnące koszty i spadek wartości zysków – ile realnie jesteś i w przyszłości będziesz “w plecy”?

- O ile powinnaś podnieść ceny zabiegów?

Poniżej znajdziesz dokładne opisy kolejnych części.

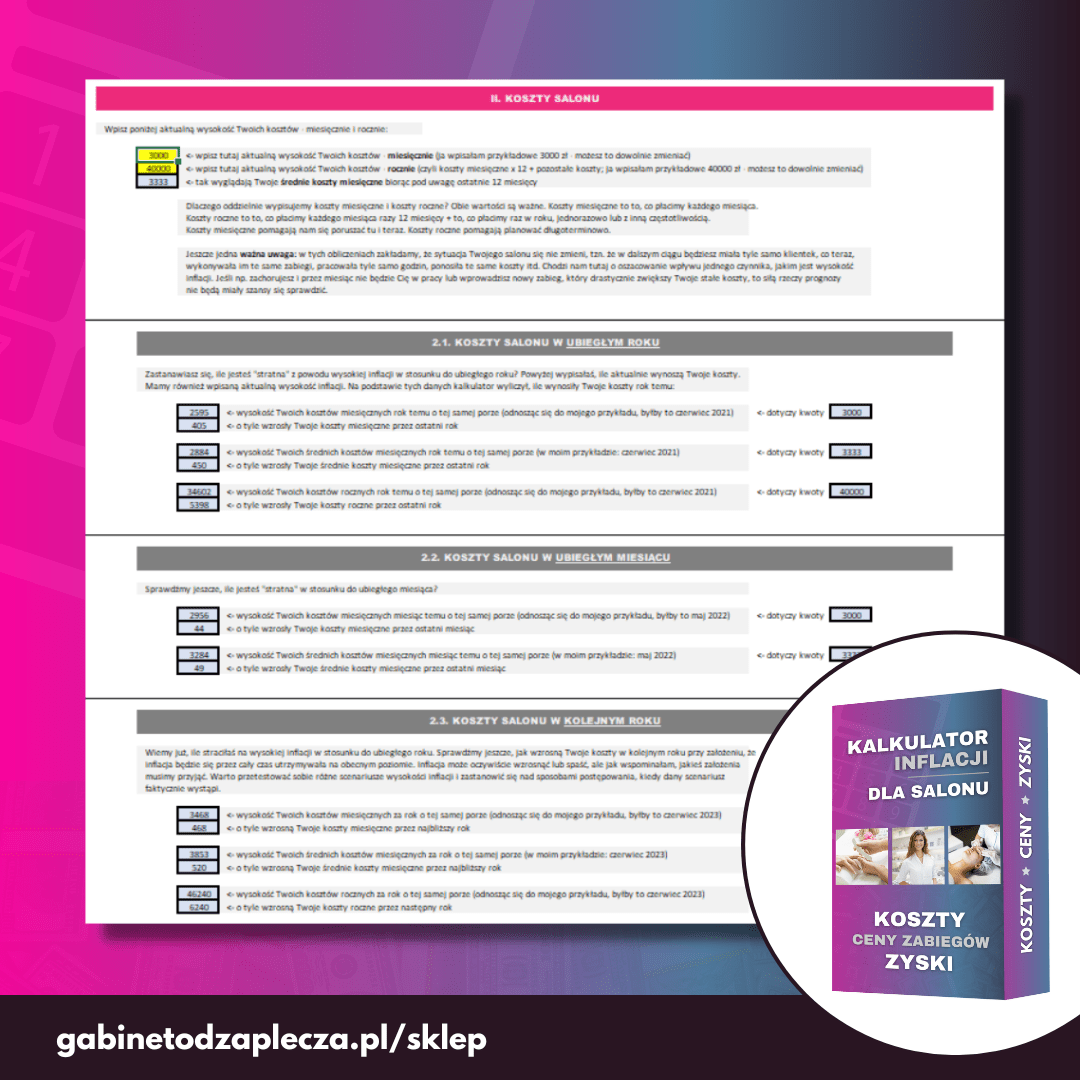

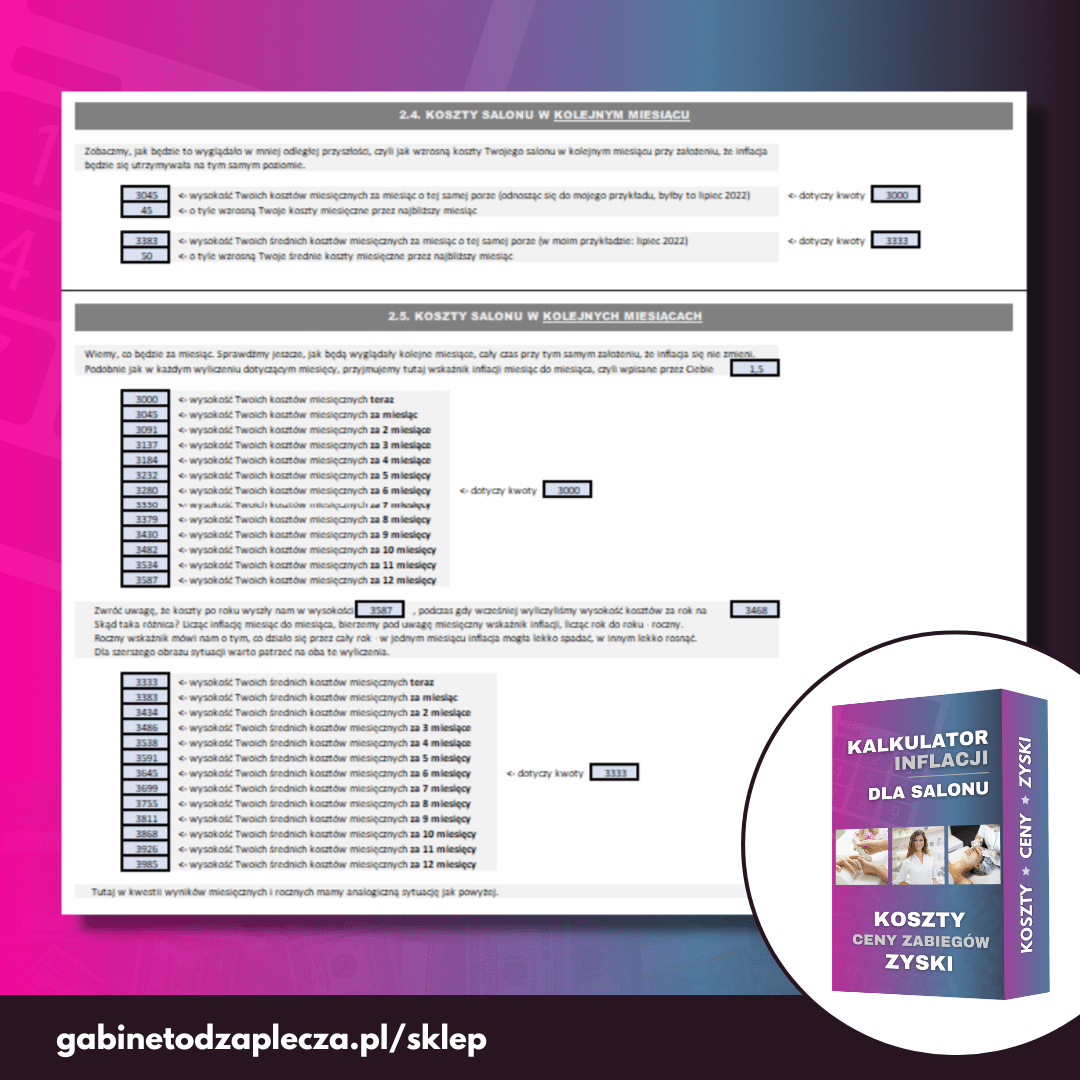

CZĘŚĆ 1 – O ile wzrosły Twoje koszty? O ile wzrosną w kolejnych miesiącach?

W pierwszej części liczymy, o ile w ostatnich miesiącach wzrosły Twoje koszty i o ile jeszcze wzrosną w kolejnych miesiącach.

Co więcej, masz również możliwość przetestowania różnych wysokości inflacji, czyli możesz sprawdzić np. ile wyniosą Twoje koszty, jeśli inflacja będzie w wysokości 5%, 12%, 15%, 21% czy jakiejkolwiek innej.

Wpisujesz:

- Twoje koszty z ostatniego miesiąca i roku (czyli np. 4000 zł miesięcznie i 52 000 zł rocznie – bierzemy pod uwagę obie kwoty, bo koszty roczne pozwalają nam uwzględnić także takie wydatki, których nie ponosimy co miesiąc, tylko np. co 2 miesiące, raz w roku lub jednorazowo – jeśli nie znasz kosztów rocznych, nie musisz z tego korzystać, ale warto, bo daje nam to pełniejszy obraz sytuacji),

- aktualną wysokość inflacji (lub dowolną inną, którą chcesz przetestować i sprawdzić, jak wpłynęłaby na Twoją sytuację finansową).

Kalkulator policzy Ci:

- jak wzrosły Twoje koszty miesięczne przez ostatni rok – ile koszty wynosiły rok temu i jaka jest różnica w stosunku do kwot, które musisz płacić teraz przy wpisanym przez Ciebie wskaźniku inflacji, czyli mówiąc wprost: ile już jesteś “w plecy”,

- jak wzrosły Twoje koszty roczne przez ostatni rok – jak wyżej,

- jak wzrosły Twoje koszty miesięczne przez ostatni miesiąc – krótsze okresy również są ważne, bo pokazują, w jakim tempie zmienia się nasza sytuacja i pomagają podejmować decyzje o bieżących reakcjach.

Tyle przeszłości… Co będzie w przyszłości? Kalkulator policzy Ci:

- jak wzrosną Twoje koszty miesięczne przez kolejny rok przy aktualnym wskaźniku inflacji, czyli mówiąc wprost: ile jeszcze będziesz “w plecy”; pamiętaj, że możesz także testować inne wysokości inflacji i przygotować się na różne scenariusze,

- jak wzrosną Twoje koszty roczne przez kolejny rok – jak wyżej,

- jak wzrosną Twoje koszty miesięczne w ciągu następnego miesiąca – przy wysokiej inflacji koszty mogą znacząco rosnąć nawet w skali jednego miesiąca – warto mieć świadomość, jak to wygląda u Ciebie i brać to pod uwagę planując np. zmianę cennika.

Kalkulator policzy Ci również, o ile wzrosną Twoje koszty w kolejnych 12 miesiącach: za 2 miesiące, 3 miesiące itd. Tutaj również możesz sprawdzać różne scenariusze. Wystarczy, że wpiszesz inną wysokość inflacji, a kalkulator pokaże Ci, jak będą wyglądały Twoje koszty w kolejnych 12 miesiącach.

Wszystkie opisane wyżej wyliczenia dotyczą wpisanych przez Ciebie kosztów z ostatniego miesiąca, jednak równolegle liczymy to samo dla wyliczonych przez kalkulator średnich miesięcznych kosztów z ostatnich 12 miesięcy. Możesz więc jednocześnie śledzić, zarówno jak wysoka inflacja wpływa na to, co każdego miesiąca znika z Twojego portfela, jak i na wzrost wszystkich ponoszonych przez Ciebie w związku z prowadzeniem działalności kosztów w skali całego roku.

Po co Ci wiedza dotycząca przeszłych i przyszłych wzrostów kosztów? Dzięki niej możesz np.:

- zastanowić się nad ewentualnym cięciem kosztów lub wprowadzaniem innych zmian – wiedząc, ile konkretnie jesteśmy “w plecy” możemy świadomie zdecydować, czy jeszcze jesteśmy w stanie “udźwignąć” sytuację, czy już trzeba się poważnie zastanawiać nad zmianami,

- zastanowić się nad skalą niezbędnej redukcji kosztów – jeśli zdecydujemy się na cięcie kosztów, możemy sprawdzić, czy np. wystarczy po prostu ograniczyć mniej potrzebne wydatki, czy może będzie niezbędne większe cięcie, modyfikacja oferty lub szukanie dodatkowych źródeł dochodu.

Podsumowując:

- sama wypełniasz: 4 pola (koszty miesięczne, koszty roczne, inflację roczną i inflację miesięczną – podpowiadam, gdzie znaleźć aktualne i archiwalne dane),

- kalkulator automatycznie liczy Ci: 43 pola.

Tę część kończymy podsumowaniem – tabelką, która zbiera wszystkie kluczowe dane dotyczące przeszłości, teraźniejszości i przyszłości. To kolejne 23 automatycznie wypełniane przez kalkulator pola. Sama nie musisz już nic wpisywać.

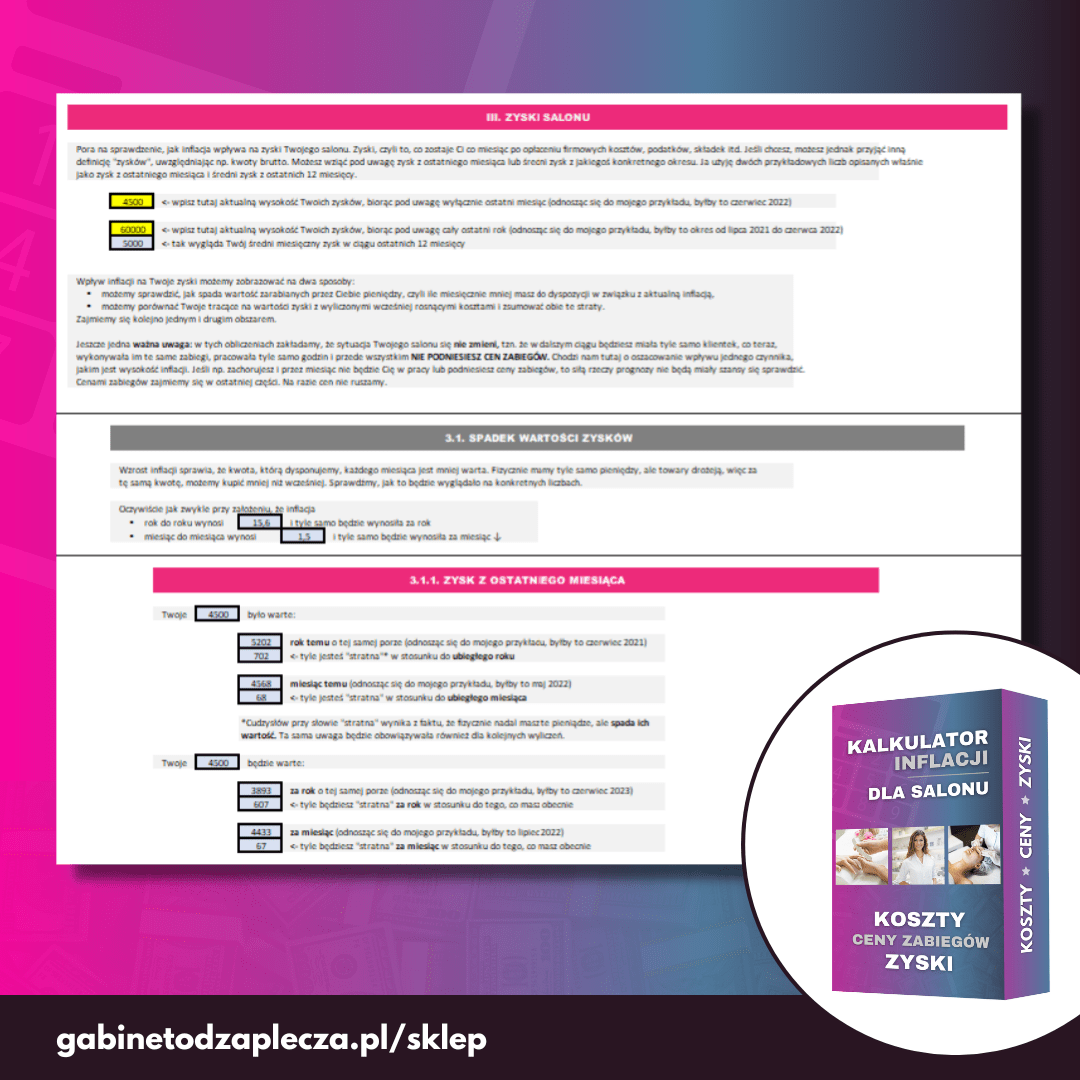

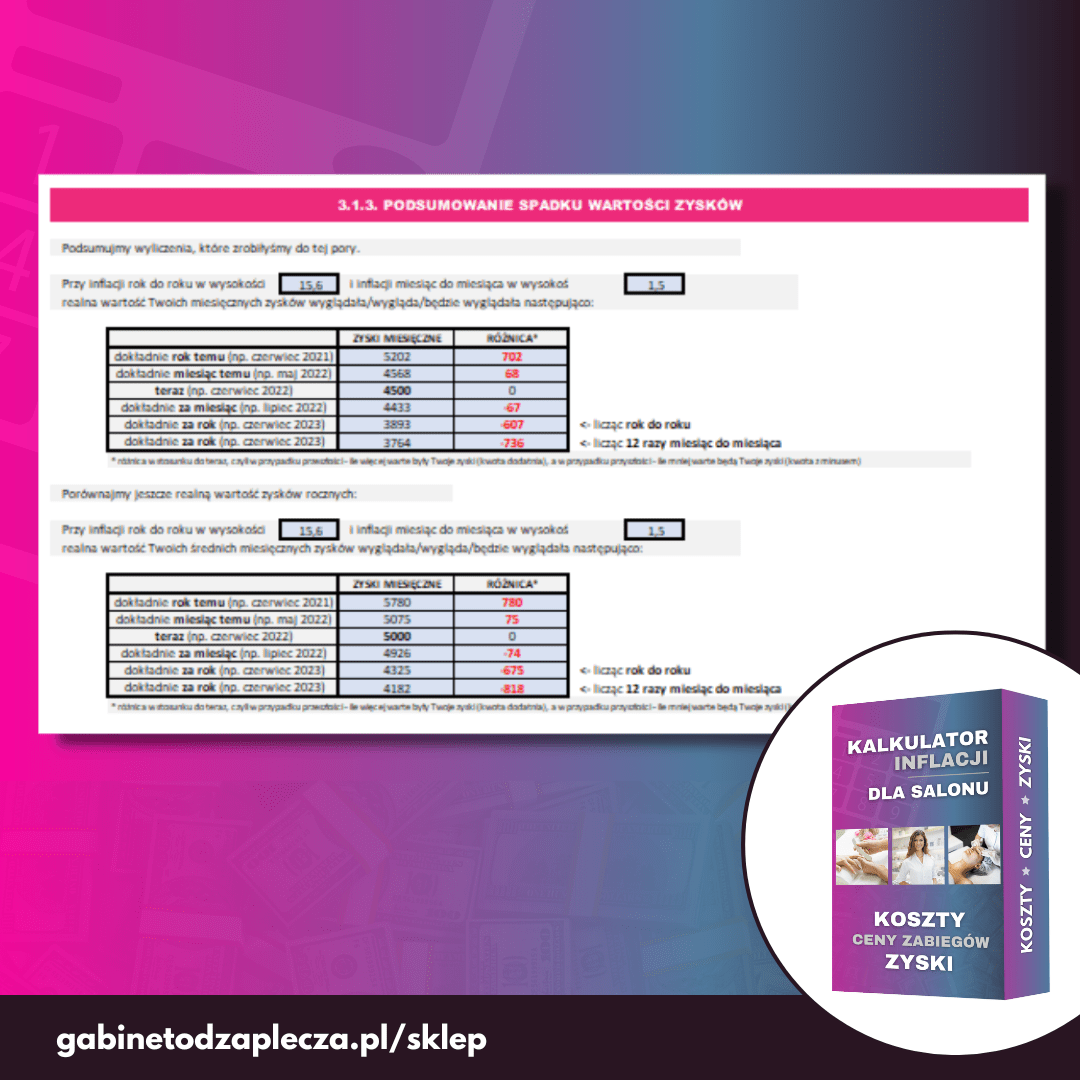

CZĘŚĆ 2 – Spadek wartości zysków z salonu – o ile mniej realnie zarabiasz? Co będzie w kolejnych miesiącach?

Wysoka inflacja sprawia, że za tę samą kwotę możemy kupić mniej produktów niż wcześniej. Fizycznie mamy tyle samo pieniędzy, ale w związku z tym, że wszystko drożeje, możemy za nie zrobić mniejsze zakupy. O ile mniejsze?

Wpisujesz:

- tylko Twój zysk z ostatniego miesiąca.

Kalkulator policzy Ci:

- ile realnie wart był Twój obecny zysk rok temu, czyli, o ile teraz powinnaś więcej zarobić, żeby znowu było Cię stać na to, co wcześniej,

- ile realnie wart był Twój zysk miesiąc temu – krótsze okresy również są ważne, bo pokazują, w jakim tempie zmienia się nasza sytuacja i pomagają podejmować decyzje o bieżących reakcjach,

- ile realnie będzie wart Twój obecny zysk za rok, czyli, o ile spadnie jego wartość przy aktualnym poziomie inflacji – jeśli zmienisz wysokość inflacji, będziesz mogła sprawdzić, jak będą wyglądały Twoje zyski w różnych wariantach rozwoju sytuacji,

- ile realnie będzie wart Twój obecny zysk za miesiąc – podobnie jak wcześniej mamy tutaj możliwość obserwowania bieżącej sytuacji w krótszym horyzoncie czasowym.

Kalkulator policzy Ci również, ile warte będą Twoje zyski w kolejnych 12 miesiącach: za 2 miesiące, 3 miesiące itd. Tutaj również możesz testować różne scenariusze. Wystarczy, że wpiszesz inną wysokość inflacji, a kalkulator pokaże Ci, jak będą wyglądały Twoje finanse w kolejnych 12 miesiącach.

Wszystkie powyższe wyliczenia dotyczyły Twojego zysku z ostatniego miesiąca. Wiemy jednak, że w różnych miesiącach zyski bywają różne – jedne miesiące są słabsze, inne lepsze.

W związku z tym masz możliwość wpisania także Twoich zysków z całego ostatniego roku. Kalkulator podzieli je sobie na 12 miesięcy i wykona dla nich takie same jak opisane wyżej wyliczenia. Będziesz mogła porównać, jak to wszystko wygląda zarówno w kontekście zysku z ostatniego miesiąca, jak i średniego miesięcznego zysku z całego ostatniego roku.

Dzięki tym wyliczeniom dowiesz się:

- jak bardzo tracisz na wysokiej inflacji – nie musisz codziennie zapisywać wszystkich wydatków, kontrolować domowego budżetu – od razu wiesz, ile średnio pieniędzy realnie “ubyło” Ci z portfela i możesz zastanowić się, co z tym zrobić,

- o ile konkretnie zmniejsza się wartość Twojej pracy – jeśli za zarobione pieniądze możesz kupić mniej, ta sama wykonywana przez Ciebie praca ma mniejszą wartość – pozwala Ci na mniej (oczywiście mam tutaj na myśli wartość pieniędzy, które zarabiasz, a nie wartość pracy w sensie filozoficznym czy emocjonalnym),

- ile pieniędzy potrzebujesz, aby wrócić do komfortowej dla Ciebie sytuacji, w której nadal stać Cię na to, co wcześniej, nadal możesz odkładać tyle, ile wcześniej itd.,

- jak szybko i jak bardzo zmienia się sytuacja – to z kolei może dać Ci np. odpowiedź na pytanie, z jaką częstotliwością powinnaś aktualizować cennik salonu.

Podsumowując:

- sama wypełniasz: 2 pola (zysk salonu z ostatniego miesiąca i ostatniego roku),

- kalkulator automatycznie liczy Ci: 39 pól.

Tę część również kończymy podsumowaniem – tabelką, która zbiera wszystkie kluczowe dane dotyczące przeszłości, teraźniejszości i przyszłości. To kolejne 22 automatycznie wypełniane przez kalkulator pola. Sama nie musisz już nic wpisywać.

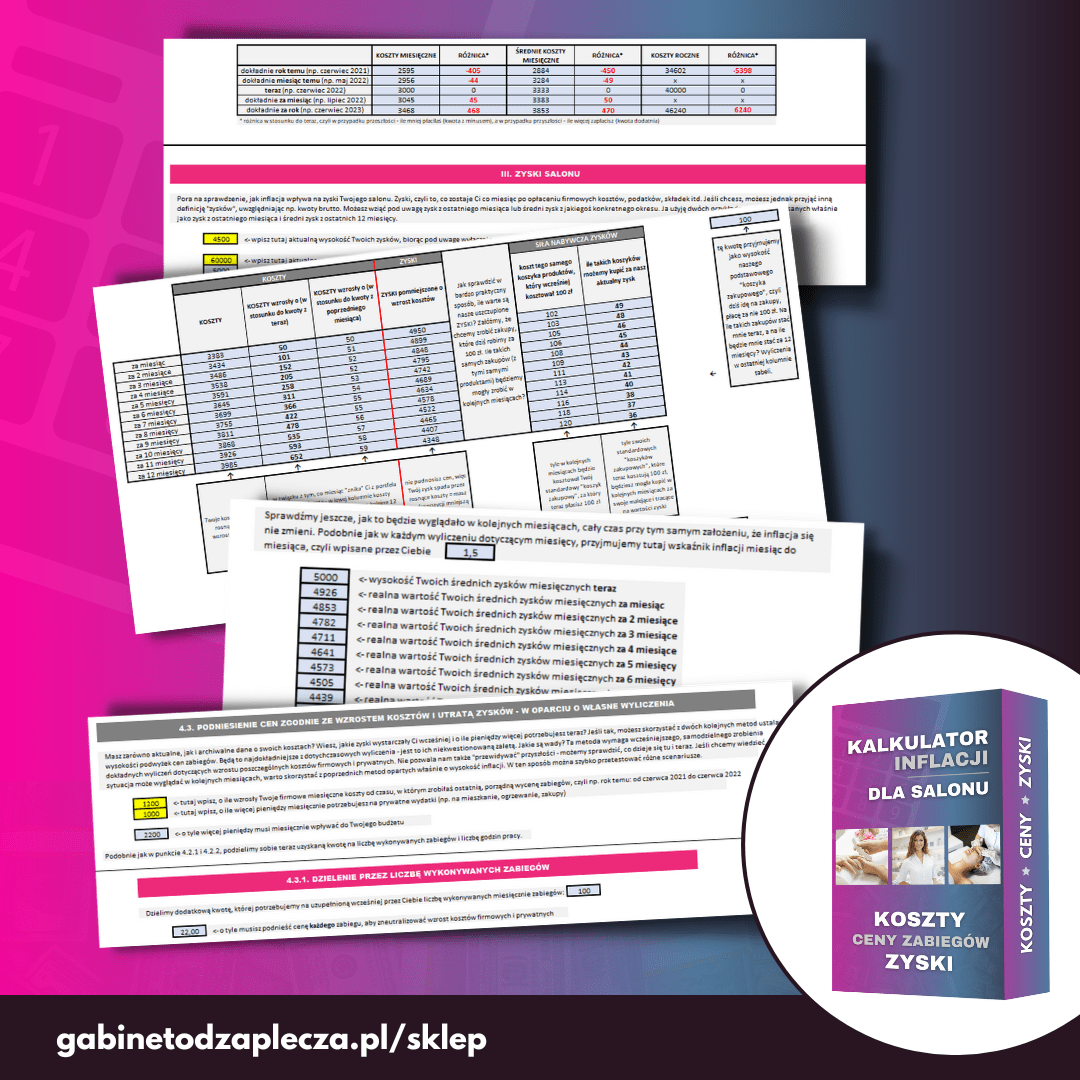

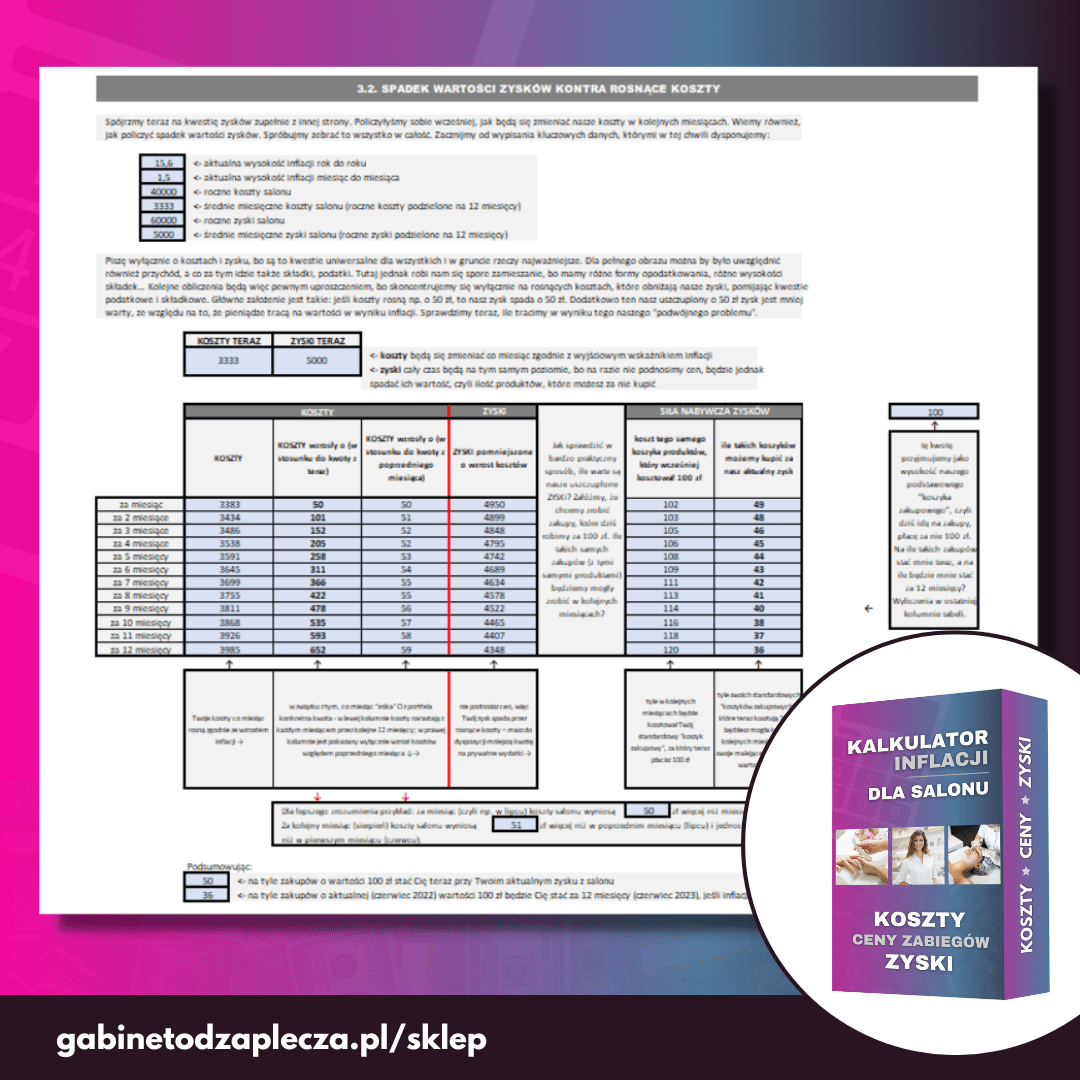

CZĘŚĆ 3 – Rosnące koszty i spadek wartości zysków – ile realnie jesteś i w przyszłości będziesz “w plecy”?

W kolejnej części kalkulatora sumujemy Twoje straty – zarówno te realne w postaci wyższych kosztów, jak i te, których na pierwszy rzut oka nie widać, tzn. spadek wartości Twoich zysków.

Przekładamy to na prawdziwy konkret, tzn. sprawdzamy, ile zakupów za 100 zł możesz zrobić teraz i ile takich zakupów będziesz mogła zrobić za miesiąc, dwa, trzy itd. przy aktualnej wysokości inflacji. Tutaj oczywiście (tak jak wszędzie) także możesz testować różne wysokości inflacji. Jak to wygląda w praktyce?

Najważniejszym punktem tej części jest tabela, w której mamy kolejno takie kolumny:

- wysokość kosztów,

- wzrost kosztów w stosunku do kwoty z teraz, tzn. o ile więcej będą wynosić Twoje koszty np. za miesiąc,

- wzrost kosztów w stosunku do kwoty z poprzedniego miesiąca,

- wysokość zysków, ale UWAGA! pomniejszonych o wzrost kosztów, no bo jeśli Twój zysk wynosił 5000 zł, a koszty wzrosły o 100 zł, to aktualnie masz do dyspozycji nie 5000 zł, tylko 4900 zł,

- cena “koszyka” produktów, który teraz kosztuje 100 zł – za miesiąc za te same produkty zapłacimy więcej, za dwa miesiące znowu więcej, np. 110 zł itd.,

- liczba “koszyków”, które będziesz mogła kupić ze swoich zysków za miesiąc, dwa, trzy itd.

Jak już pewnie się domyślasz, kolejne wiersze to kolejne miesiące: za miesiąc, za dwa miesiące itd. aż do roku.

Tabela daje nam odpowiedź na pytanie, ile realnie zakupów będziemy mogły zrobić za nasze spadające (ze względu na wzrost kosztów) i tracące na wartości (ze względu na wzrost cen) zyski z salonu w kolejnych miesiącach. Oczywiście wszystko przy założeniu, że nie obniżyłaś kosztów i nie podniosłaś cen – liczymy to wszystko właśnie po to, żebyś mogła sprawdzić, jakie zmiany i w jakiej skali ewentualnie musisz wprowadzić.

Teraz:

- masz już pełny obraz sytuacji – wiesz, ile brakuje Ci pieniędzy i o ile mniej warte jest to, co masz – możesz w pełni oszacować swoje straty związane z inflacją,

- wiedząc, ile konkretnie tracisz, możesz sprawdzić, o ile musisz zmniejszyć koszty, podnieść ceny lub o ile musisz dorobić do swojej podstawowej działalności, żeby zachować dotychczasowy poziom życia lub przynajmniej zmniejszyć straty.

Podsumowując:

- sama już nic nie wypełniasz – wszystkie potrzebne dane same zaciągają się z poprzednich części i odpowiednio dalej przeliczają,

- kalkulator automatycznie uzupełnia i liczy: 83 pola.

CZĘŚĆ 4 – O ile powinnaś podnieść ceny zabiegów?

Po tych wszystkich wyliczeniach zapewne dojdziesz do wniosku, że trzeba przynajmniej rozważyć ewentualną zmianę cen zabiegów – teraz lub w przyszłości. Właśnie tym zajmiemy się w ostatniej części kalkulatora.

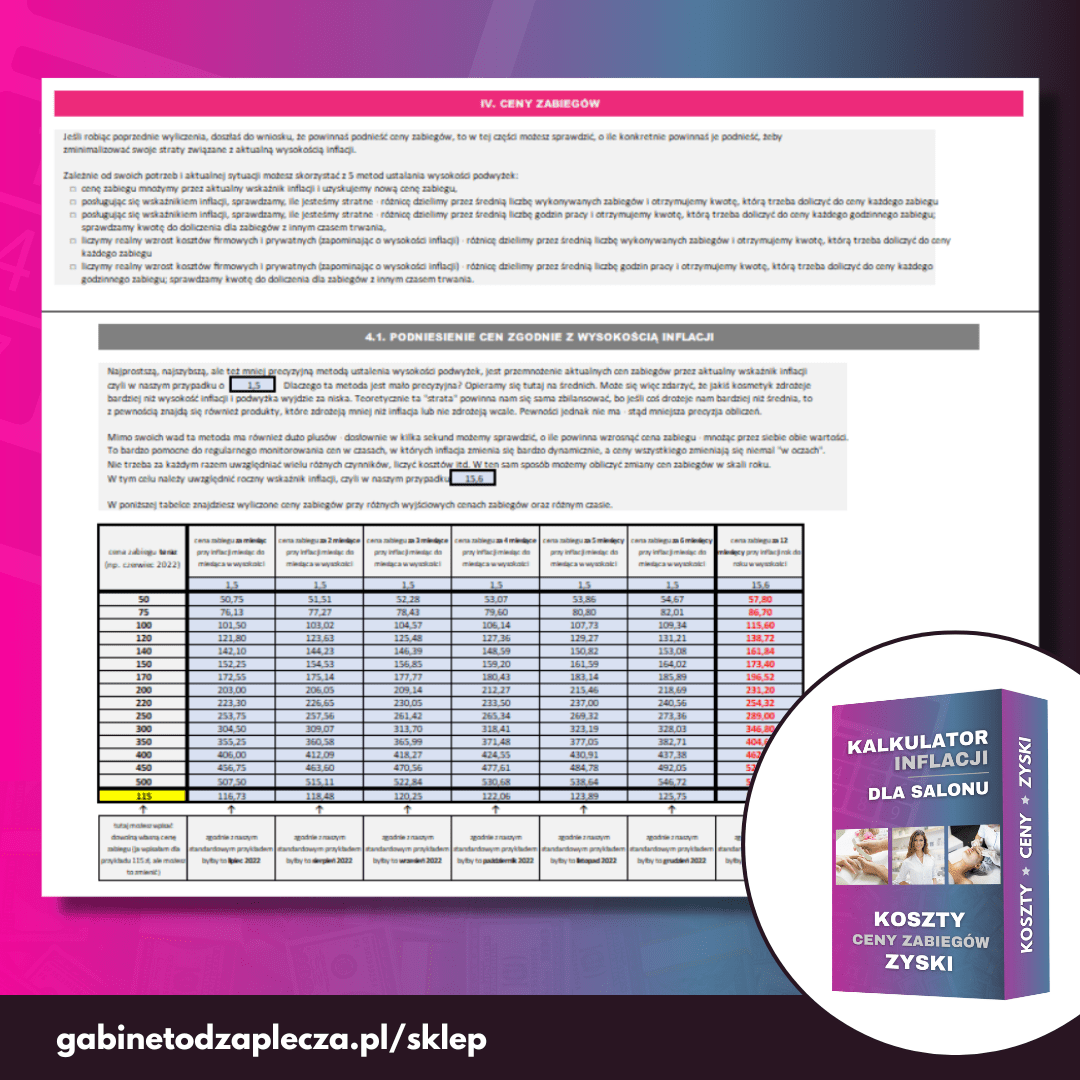

Kalkulator wyliczy Ci wysokość podwyżek na 4 sposoby:

- SPOSÓB 1: podniesie konkretne ceny zabiegów o aktualną wysokość inflacji, oczywiście przy zmianie wysokości inflacji zmienią się również wyliczone przez kalkulator nowe ceny – otrzymasz gotową tabelkę z najpopularniejszymi wysokościami cen + miejsce na wpisanie własnej ceny,

- SPOSÓB 2: podzieli wyliczoną wcześniej wysokość Twoich strat przez wpisaną przez Ciebie liczbę wykonywanych średnio miesięcznie zabiegów – dowiesz się, jaką kwotę musisz doliczyć do każdego zabiegu,

- SPOSÓB 3: podzieli wyliczoną wcześniej wysokość Twoich strat przez wpisaną przez Ciebie średnią miesięczną liczbę godzin pracy – dowiesz się, jaką kwotę musisz doliczyć do każdej godziny pracy i jak to się przekłada na zabiegi o różnym czasie trwania,

- SPOSÓB 4: podzieli straty związane z wpisanym przez Ciebie wzrostem kosztów firmowych i prywatnych na liczbę wykonywanych zabiegów i w kolejnej opcji na liczbę godzin pracy – tutaj również weźmiemy pod uwagę różne czasy trwania zabiegu.

Poniżej znajdziesz szczegóły dotyczące tych czterech sposobów – na czym dokładnie polegają i z którego warto skorzystać w Twojej sytuacji.

SPOSÓB 1:

W tym sposobie nie musisz już nic dodatkowo wpisywać – masz już wszystko automatycznie przeliczone. Widzisz dużą tabelkę, w której wypisałam najpopularniejsze ceny zabiegów, np. 50 zł, 100 zł, 120 zł itd.

Każda kolejna kolumna to wysokość ceny tego samego zabiegu w kolejnych miesiącach – za miesiąc, dwa, trzy itd. Kalkulator pokazuje Ci, ile w kolejnych miesiącach powinna wynosić cena danego zabiegu, żeby zneutralizować wszystkie straty związane z daną wysokością inflacji. Nie oznacza to oczywiście, że masz podnosić ceny co miesiąc. Po prostu widzisz, jak to się rozkłada i co jeszcze jesteś w stanie “dźwignąć”, a co już wymaga interwencji. Tutaj oczywiście również możemy testować różne wysokości inflacji.

To dobry sposób do bieżącego monitorowania całego cennika i sprawdzania, jak powinien wyglądać w kolejnych miesiącach w różnych wariantach i scenariuszach.

Ostatni wiersz w tabelce to miejsce dla Ciebie – jeśli na mojej liście “gotowców” nie ma Twojej ceny zabiegu, możesz ją sama wpisać i wszystko się odpowiednio przeliczy.

Podsumowując:

- sama nie musisz niczego wypełniać – jeśli chcesz, możesz skorzystać z ostatniego wiersza i wpisać własną wysokość ceny zabiegu,

- kalkulator automatycznie uzupełnia i liczy: 121 pól.

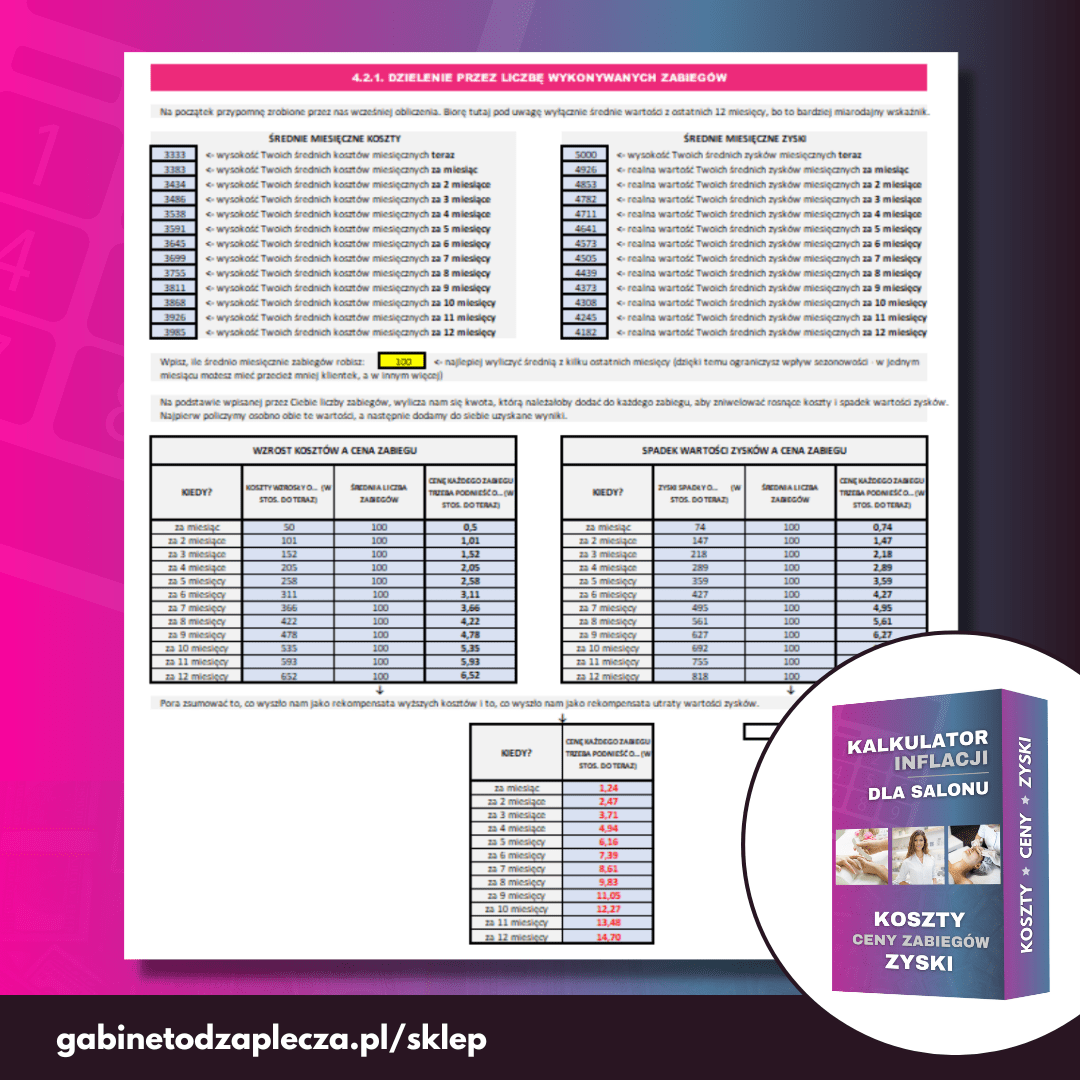

SPOSÓB 2:

Drugi sposób obliczania wysokości podwyżek zakłada zsumowanie naszych strat związanych z inflacją i podzielenie uzyskanej kwoty na liczbę wykonywanych miesięcznie zabiegów.

Korzystając z tego sposobu, uzyskasz informację, ile musisz doliczyć do każdego zabiegu, żeby:

- zneutralizować wzrost kosztów,

- zneutralizować straty związane ze spadkiem wartości zysków,

- zneutralizować oba te czynniki, czyli wzrost kosztów i straty związane ze spadkiem wartości zysków.

Wszystko oczywiście z podziałem na kolejne miesiące i z możliwością testowania różnych wariantów.

Ten sposób sprawdzi się u osób, które wiedzą, ile średnio miesięcznie zabiegów wykonują i mają zabiegi w podobnych do siebie cenach, o podobnym czasie trwania. Jeśli masz bardzo tanie i bardzo drogie zabiegi, które dodatkowo mają bardzo różne koszty, lepiej wybrać inny sposób.

Podsumowując:

- sama wypełniasz: 1 pole (liczbę wykonywanych miesięcznie zabiegów),

- kalkulator automatycznie uzupełnia i liczy: 84 pola.

SPOSÓB 3:

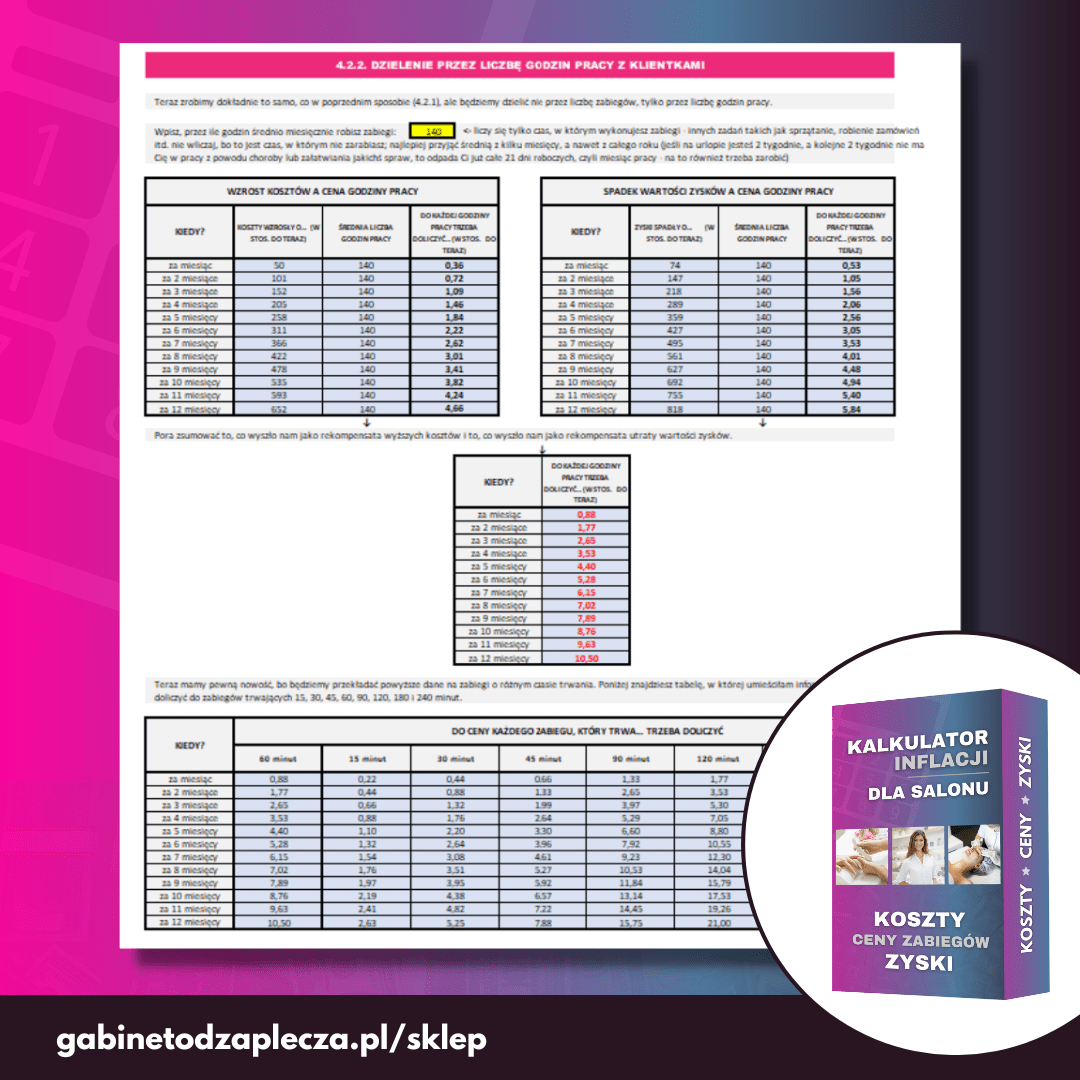

W trzecim sposobie robimy dokładnie to samo, co w poprzednim, ale dzielimy nie przez liczbę miesięcznie wykonywanych zabiegów, tylko przez średnią miesięczną liczbę godzin pracy.

Korzystając z tego sposobu, uzyskasz informację, ile musisz doliczyć do każdej godziny zabiegu, żeby:

- zneutralizować wzrost kosztów,

- zneutralizować straty związane ze spadkiem wartości zysków,

- zneutralizować oba te czynniki, czyli wzrost kosztów i straty związane ze spadkiem wartości zysków.

Nowością jest także dodatkowa tabelka, w której przekładamy naszą kwotę do doliczenia do każdej godziny pracy na zabiegi o różnym czasie trwania, czyli np. wiesz, ile musisz doliczyć za miesiąc do zabiegu, który trwa 45 minut i za 3 miesiące do zabiegu, który trwa dwie godziny. Takich opcji jest oczywiście bardzo dużo – konkretnie 96.

Ten sposób sprawdzi się u osób, które wiedzą, ile średnio miesięcznie godzin pracują z klientkami i chcą uwzględnić fakt, że zabiegi mają różny czas trwania.

Podsumowując:

- sama wypełniasz: 1 pole (liczbę godzin, w których średnio miesięcznie wykonujesz zabiegi),

- kalkulator automatycznie uzupełnia i liczy: 180 pól.

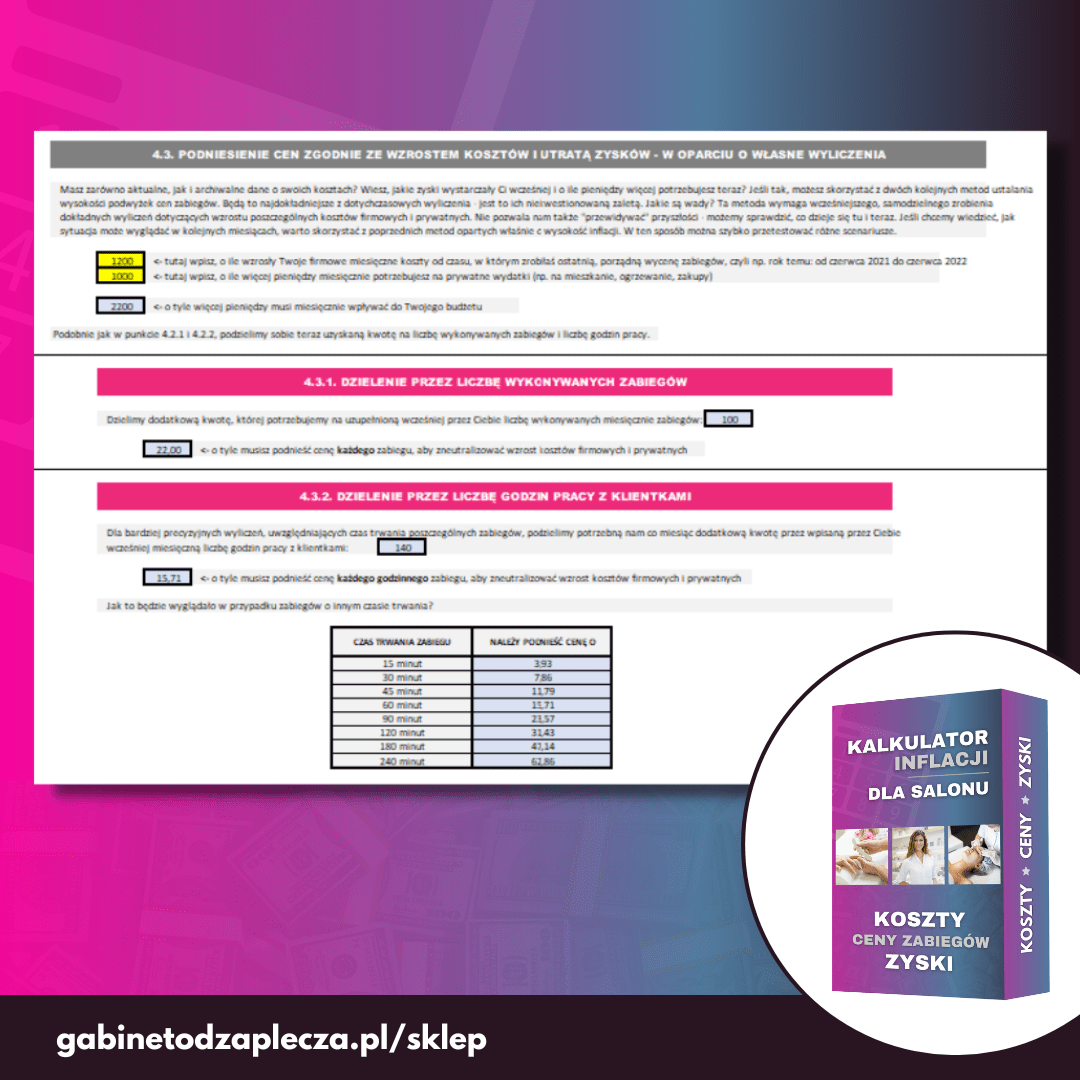

SPOSÓB 4:

Ostatni sposób jest przeznaczony dla osób, które nie chcą się opierać na wskaźniku inflacji, tylko uwzględnić swoje realne, policzone samodzielnie koszty firmowe i prywatne.

Inflację wykorzystujemy po to, żeby ułatwić sobie sprawę i nie musieć co miesiąc liczyć wszystkiego na piechotę, czyli np. o ile zdrożał nam krem w pracy i kawa w domu. Jeśli jednak skrupulatnie prowadzisz swój budżet i już masz konkretne kwoty, to oczywiście warto je wykorzystać.

W tym sposobie sama wpisujesz:

- o ile wzrosły Twoje firmowe miesięczne koszty od czasu, w którym zrobiłaś ostatnią, porządną wycenę zabiegów,

- o ile więcej pieniędzy miesięcznie potrzebujesz na prywatne wydatki (np. na mieszkanie, ogrzewanie, zakupy).

Jeśli nie masz takich danych, to oczywiście należy wybrać któryś z trzech poprzednich sposobów.

Korzystając z wcześniej wpisanych przez Ciebie danych o liczbie wykonywanych miesięcznie zabiegów i liczbie godzin pracy kalkulator policzy Ci:

- o ile musisz podnieść cenę każdego zabiegu, aby zneutralizować wzrost kosztów firmowych i prywatnych,

- o ile musisz podnieść cenę każdego godzinnego zabiegu,

- o ile musisz podnieść ceny zabiegów o innym czasie trwania, np. 30 minut, 120 minut, 180 minut itd.

Podsumowując:

- sama wypełniasz: 2 pola (wzrost kosztów firmowych i wzrost kosztów prywatnych od ostatniej wyceny zabiegów),

- kalkulator automatycznie uzupełnia i liczy: 13 pól.

Jak wygląda kalkulator inflacji? Co dokładnie otrzymasz?

W ramach Kalkulatora inflacji otrzymujesz:

W ramach Kalkulatora inflacji otrzymujesz:

- kalkulator w 7 formatach do wyboru (aby dało się je otworzyć różnymi programami) – np. nowy Excel, stary Excel, darmowy Open Office (OpenOffice Calc), darmowe Arkusze Google itp.,

- e-booka z instrukcją korzystania z kalkulatora w PDF – 31 stron.

Jak dokładnie wygląda kalkulator?

Kalkulator to arkusz stworzony w Excelu, ale jeśli nie masz Excela również będziesz mogła z niego skorzystać – udostępniam kilka wersji pliku, które będą świetnie działać również w darmowych programach.

Bardziej obrazowo: jest to zestaw tabelek zaprogramowanych tak, że po wpisaniu przez Ciebie podstawowych danych w miejsca zaznaczone na żółto, cała reszta przeliczy się sama. Jeśli zmienisz dane (np. wysokość kosztów lub inflacji) – w ułamku sekundy wszystko przeliczy się od nowa!

Nie mam Excela – czy będę mogła skorzystać z kalkulatora?

Tak! Kalkulator otrzymujesz w siedmiu formatach plików – dzięki temu otworzysz go w każdym popularnym programie do arkuszy kalkulacyjnych, np. w darmowych Open Office lub Arkuszach Google.

W e-booku z instrukcjami dokładnie wyjaśniam, co zrobić jeśli nie masz żadnego programu do arkuszy kalkulacyjnych. Znajdziesz tam również linki do programów, z których można korzystać zupełnie bezpłatnie!

Nigdy nie korzystałam z Excela i innych, podobnych programów. Czy będę umiała to robić?

Oczywiście! Pamiętaj, że tak naprawdę nie będziesz miała żadnych skomplikowanych czynności do wykonania, bo wszystko liczy się automatycznie! Twoim zadaniem jest wpisanie odpowiednich danych w odpowiednie komórki – wszystko jest dokładnie opisane, a pola do wypełniania przez Ciebie są oznaczone żółtym kolorem.

Masz:

- dokładne opisy tekstowe w treści kalkulatora (każde pole jest opisane),

- oznaczenia kolorystyczne (np. miejsca, w których Ty coś wpisujesz są żółte, miejsca, które policzą się same – niebieskie),

- e-book w PDF z dokładnymi instrukcjami, grafikami itd.

Są więc aż 3 pomoce, które ułatwią Ci pracę z kalkulatorem! Tak naprawdę w większości przypadków wystarczą wspomniane na początku opisy pól w kalkulatorze, ale jeśli cokolwiek będzie dla Ciebie niejasne, gorąco zachęcam do przeczytania całego e-booka.

Jakich danych będę potrzebowała, żeby korzystać z kalkulatora?

Dane, których będziesz potrzebowała podczas pracy z kalkulatorem

a) niezbędne:

- aktualna wysokość inflacji (w e-boku pokazuję, skąd ją wziąć) lub dowolna inna wpisana przez Ciebie w celu przetestowania różnych scenariuszy, np. jak będą wyglądały finanse gabinetu, jeśli inflacja wyniesie x,

- wysokość Twoich kosztów miesięcznych i rocznych – bez szczegółów, po prostu jedna kwota sumująca koszty miesięczne i druga koszty roczne,

- wysokość Twoich zysków miesięcznych i rocznych – jak wyżej,

b) opcjonalne:

- liczba wykonywanych zabiegów średnio miesięcznie, np. 100 zabiegów w miesiącu (potrzebne do 2 i 4 SPOSOBU wyliczania podwyżek zabiegów),

- liczba godzin pracy z klientkami średnio miesięcznie, np. 140 godzin pracy w miesiącu – chodzi o liczbę godzin, które przeznaczasz na wykonywanie zabiegów, inaczej mówiąc: czas, na którym naprawdę zarabiasz (potrzebne do 3 i 4 SPOSOBU wyliczania podwyżek zabiegów),

- kwota, o którą wzrosły Twoje koszty gabinetowe i domowe od ostatniej wyceny zabiegów, czyli np. wycenę robiłaś rok temu i od tamtego czasu Twoje koszty firmowe wzrosły o 1200 zł, a koszty prywatne o 1000 zł (potrzebne do 4 SPOSOBU wyliczania podwyżek zabiegów),.

Oczywiście najlepiej mieć wszystkie wymienione dane, ale bez tych opcjonalnych można sobie poradzić. Wspominam o tym, bo nie każdy takie rzeczy ma policzone. W takiej sytuacji nie masz się czym martwić. W skrócie chodzi o to, że są 4 sposoby wyliczania wysokości podwyżek cen zabiegów, które mają zniwelować Twoje straty związane z inflacją. Pierwszy z nich nie wymaga wpisywania dodatkowych danych. Trzy kolejne wymagają podania danych opisanych właśnie jako opcjonalne. Jeśli nie masz tego policzonego, to nic się nie stanie – po prostu skorzystasz ze sposobu numer 1.

Pomocne informacje na temat PAKIETU

Kiedy i w jaki sposób otrzymam PAKIET?

Na adres e-mail podany podczas składania zamówienia wyślę Ci link do pobrania pakietu – zwykle następuje to kilka minut po dokonaniu płatności. Gdyby wiadomość nie dotarła do Twojej skrzynki odbiorczej, zajrzyj koniecznie do innych folderów na poczcie, np. spam, oferty, powiadomienia, społeczności itd.

W związku z tym, że plików jest kilka, są one spakowane. Gdybyś potrzebowała instrukcji, jak rozpakować pliki na komputerze, tablecie lub smartfonie, znajdziesz ją w FAQ na stronie gabinetodzaplecza.pl (wszystko dokładnie opisane wraz ze screenami i linkami do darmowych programów).

Czy dostęp do zakupionego pliku jest ograniczony np. czasowo?

Ze względów bezpieczeństwa jest ustawiony limit ilości pobrań i czasowej ważności linku. Niemniej jednak jeśli nie zdążysz pobrać materiałów w ciągu miesiąca od zakupu, to wystarczy, że napiszesz do mnie maila, a ja odblokuję Ci możliwość pobierania. Takie zabezpieczenia w przypadku materiałów elektronicznych są niezbędne.

W momencie, w którym pobierzesz plik do siebie na komputer, telefon, tablet, to możesz z niego korzystać do końca świata! Wystarczy więc pobrać zakupiony materiał i problem limitów wtedy zupełnie Cię nie dotyczy.

Jakie są dostępne metody płatności?

Główną metodą płatności jest Tpay – płatności online, które udostępniają wiele możliwości opłacenia zamówienia:

- szybkie płatności Blik,

- klasyczne przelewy online,

- PayPal – szczególnie przydatny dla osób mieszkających za granicą,

- karty kredytowe – dostępne po wybraniu PayPal.

Wszystkie płatności dokonywane przez Tpay są księgowane w czasie rzeczywistym – płacisz online i po kilku minutach dostajesz zakupiony produkt na swoją skrzynkę mailową.

Głównym operatorem płatności jest Tpay, a więc w każdej sytuacji najpierw wybierasz Tpay, a następnie:

- Blik,

- wybrany bank, jeśli chcesz zapłacić przelewem online – w banku zwykle znajdziesz również ponowną możliwość opłacenia Blikiem lub panel logowania na swoje konto bankowe, aby zapłacić przelewem online,

- PayPal – jeśli chcesz zapłacić PayPalem, kartą kredytową, Google Pay, Visa Checkout, Masterpass; są tam również niektóre z opcji wymienionych wyżej, np. Blik.

W związku z tym, że sklep jest w pełni zautomatyzowany, preferowaną metodą płatności są płatności online. Jeśli jednak nie chcesz lub nie możesz zapłacić w ten sposób, mogę przesłać Ci dane do zwykłego przelewu. W takiej sytuacji napisz do mnie na adres: ania@gabinetodzaplecza.pl.

Po jakim czasie od złożenia zamówienia dostanę produkty?

Wszystkie płatności dokonywane przez Tpay są księgowane w czasie rzeczywistym – płacisz online i po kilku minutach dostajesz zakupione produkty na swoją skrzynkę mailową. Jeśli robisz przelew w nocy, może się zdarzyć, że w jakimś banku trwa przerwa techniczna i na realizację zamówienia będzie trzeba zaczekać chwilę dłużej.

Gdyby po opłaceniu zamówienia nie dotarł do Ciebie mail, zerknij koniecznie do folderów spam, oferty, powiadomienia itd. na Twojej skrzynce mailowej. Wiadomości niestety czasami tam wpadają.

Dodaj pakiet do koszyka i obejrzyj pozostałe produkty w moim sklepie! Mam więcej takich przydatnych materiałów!

Opinie

Na razie nie ma opinii o produkcie.